Le rapport de l’USDA sur l’offre et la demande aux États-Unis a pesé sur les cours du blé états-unien et apporté du soutien à ceux du maïs outre-Atlantique. Sur Euronext, la hausse de la paire euro-dollar exerçait une influence à la baisse sur les marchés à terme du blé et du maïs.

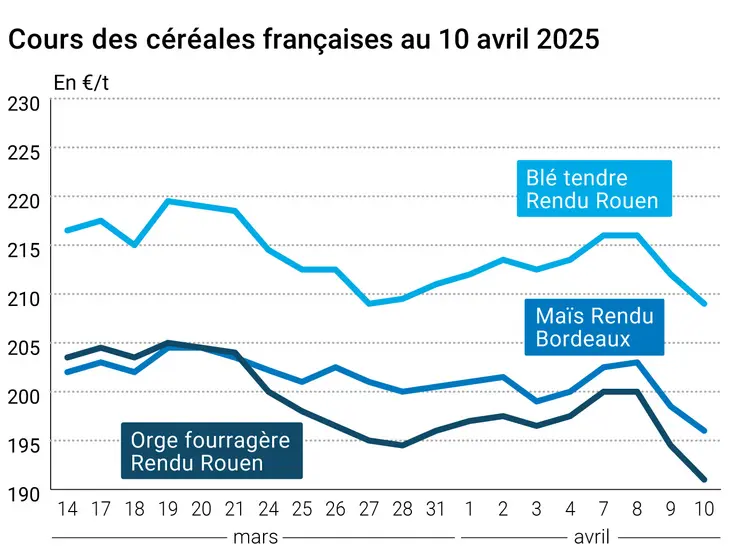

Sur les places de cotation françaises, les cours cédaient du terrain en blé tendre, en maïs et en orge fourragère, entre le 9 et le 10 avril, dans le sillage des marchés à terme européens.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Sur la campagne en cours, la révision en baisse de 0,5 Mt des exportations de blé de l’Union européenne par l’USDA entraînait une hausse des stocks prévisionnels de fin de campagne 2024-2025. En ce qui concerne 2025-2026, la production s’annonce sous de bons auspices. Stratégie Grains a ainsi relevé de 700 000 t sa prévision de production européenne sur la campagne à venir.

Ce matin, FranceAgriMer a abaissé de 1 % son évaluation des conditions de culture en blé tendre et blé dur et les a relevées de 1 % en orge d'hiver.

Sur la zone mer Noire, le département états-unien à l’Agriculture a revu en baisse de 1 Mt la prévision d’exportations de la Russie et en hausse de 0,5 Mt celle de l’Ukraine. Le ministère de la Reconstruction ukrainien annonçait quant à lui la reconduction de l’accord Ukraine-UE sur le transport « sans visa » de marchandises par camion entre les deux entités.

En ce qui concerne le maïs, le report des taxes à l’importation sur les produits européens annoncé mercredi par Donald Trump, suivi de la suspension des projets d’imposition sur le maïs états-unien par l’UE, pesait sur le marché à terme en permettant à la graine jaune du pays de l’oncle Sam de continuer à arriver en Europe.

L’incertitude récente sur ces mesures a cependant tiré les prix ukrainiens du maïs vers le haut, rapportait APK-Inform, la demande à l’exportation et les problèmes logistiques en Argentine et au Brésil soutenant également les prix.

Aux États-Unis, le rapport de l’USDA a relevé les stocks fin de campagne en blé aux États-Unis et dans le monde, pesant ainsi sur les cotations sur les principales places de marché. Des ventes à l’exportation moins dynamiques que la semaine passée jouaient également. En maïs, la révision en baisse des stocks due à la réévaluation à la hausse des exportations du géant d’Amérique du Nord tirait les prix vers le haut, de même que la suspension des taxes à l’importation sur plusieurs pays. L’USDA a laissé inchangées ses prévisions de production de maïs en Argentine et au Brésil, tandis que la Bourse de Rosario relevait son estimation de 4 Mt. Celle-ci se rapproche ainsi du chiffre de l’USDA. Notons que le CBOT a déclaré un cas de force majeure mercredi à cause de crues sur l’Ohio, retardant le chargement des barges.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Fondamentaux :

- Union européenne, blé, stocks fin de campagne : 11,29 Mt en 2024-2025, en hausse (source : USDA)

- Union européenne, blé, production : 128,1 Mt en 2025-2026 contre 127,5 Mt le mois précédent (source : Stratégie Grains)

- Russie, blé, stocks fin de campagne : 11,34 Mt en 2024-2025, en hausse (source : USDA)

- Monde, blé, stocks fin de campagne : 260,7 Mt en 2024-2025, 260,08 Mt selon la précédente estimation (source : USDA)

- États-Unis, blé, stocks fin de campagne : 846 millions de boisseaux soit une hausse de 21 Mt par rapport au rapport de mars (source : USDA)

- États-Unis, maïs, stocks fin de campagne : 37,22 Mt, en baisse par rapport au précédent rappel (source : USDA)

- Brésil, maïs, production : 126 Mt, inchangée (source : USDA) et 124,74 Mt (source : Conab)

- Argentine, maïs, production : 50 Mt, inchangée (source : USDA) et 48,5 Mt contre 44,5 Mt pour la précédente estimation (source : Bourse de Rosario)

Commerce international :

- États-Unis, blé, ventes à l’exportation : 215 000 t la semaine se terminant le 3 avril (source : USDA)

- États-Unis, maïs, ventes à l’exportation : 1 021 800 t la semaine se terminant le 3 avril (source : USDA)

Bulletin Céré’Obs de FranceAgriMer :

(semaine 14, du 1er au 7 avril 2025)

| Conditions de culture | Etat "bon à très bon" | S-1 | N-1 |

| Blé tendre d'hiver | 75% | 76% | 64% |

| Orge d'hiver | 72% | 71% | 67% |

| Orge de printemps | 84% | 86% | 60% |

| Blé dur | 79% | 80% | 70% |

| Maïs grain | | | |

| Semis | S | S-1 | N-1 |

| Blé tendre d'hiver | | | |

| Orge d'hiver | | | |

| Orge de printemps | 100% | | |

| Blé dur | 100% | 99% | 99% |

| Maïs grain | 15% | 2% | 3% |

| Récolte | S | S-1 | N-1 |

| Blé tendre d'hiver | | | |

| Orge d'hiver | | | |

| Orge de printemps | | | |

| Blé dur | | | |

| Maïs grain | | | |

Cotations des marchés physiques français du 10 avril 2025 Base juillet pour les céréales

| Blé tendre | Spécifications | Échéance | euro/t | |

|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2024 | avr.-juin | 209,00 | N |

| Rendu La Pallice | 76/220/11 Récolte 2024 | avr.-juin | 207,00 | N |

| Rendu Rouen | 76/220/11 Récolte 2024 | avr.-juin | 209,00 | N |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2024 | avr.-juin | 204,00 | N |

| Fob Moselle | meunier Récolte 2024 | avr.-juin | 206,00 | N |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2024 | avr. | 222,38 | |

| | FCW Médium A3 classe 2 majo. incluses Récolte 2024 | avr. | n.p. | |

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2024 | avr. | 223,58 | |

| Départ Marne | BPMF 220 Hagberg Récolte 2024 | avr.-juin | 211,00 | N |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2025 | août-déc. | 210,00 | N |

| Départ Sud-Est | meunier Récolte 2024 | avr.-juin | inc. | |

| Blé dur | Spécifications | Échéance | euro/t | |

|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2024 | avr. | 280,00 | N |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2024 | avr. | inc. | |

| Départ Sud-Est | normes semoulières Récolte 2024 | avr. | inc. | |

| Maïs | Spécifications | Échéance | euro/t | |

|---|

| Rendu Bordeaux | Récolte 2024 | avr. | 196,00 | N |

| Rendu La Pallice | Récolte 2024 | avr.-juin | 198,00 | N |

| Rendu Pontivy/Guingamp | Récolte 2024 | avr.-juin | 196,00 | N |

| Fob Bordeaux | Récolte 2024 | avr. | 200,00 | N |

| Fob Rhin | Récolte 2024 | avr.-juin | 205,00 | N |

| | Récolte 2025 | janv.-juin | 210,00 | N |

| Départ Sud-Est | Récolte 2024 | avr.-juin | 205,00 | N |

| Orge fourragère | Spécifications | Échéance | euro/t | |

|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2024 | avr.-juin | 191,00 | N |

| Rendu Pontivy/Guingamp | Récolte 2024 | avr.-juin | 205,00 | N |

| Fob Moselle | sans limit. d'orgettes Récolte 2024 | avr.-juin | 185,00 | N |

| Départ Eure/Eure-et-Loir | Récolte 2024 | avr.-juin | 186,00 | N |

| Départ Sud-Est | 62/63 kg/hl Récolte 2024 | avr.-juin | 205,00 | N |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | |

|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2024 | avr.-juin | 207,00-209,00 | N |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | |

|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2024 | avr.-juin | 220,00 | N |

| Issues de blé du 08/04 | Spécifications | Échéance | euro/t | |

|---|

| Départ Ile-de-France | Son fin blé tendre | dispo. | 144,00-146,00 | T |

| | Son fin blé tendre pellets | dispo. | 159,00-161,00 | T |

| | Remoulage demi-blanc | dispo. | 169,00-171,00 | T |

| | Farine basse | dispo. | 179,00-181,00 | T |

| | Gruau de blé dur | dispo. | 184,00-186,00 | T |

Cotations commerciales des produits laitiers du 10 avril 2025

| Produits | Spécifications | Échéance | euro/t | |

|---|

| Poudre de lait | Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2440,00 | N |

| Poudre de lactosérum | Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 905,00 | N |

| Babeurre | sans norme | dispo. | n.p. | |

| | normes hollandaises | dispo. | n.p. | |

Réc.:Récolte; dispo.:disponible; Inc.:incoté; N:Nominal; T:Traité; V:vendeur.

Evolution dollar/euro au 10 avril 2025 | | Cotations des marchés à terme, 10 avril 2025 |

| Devise | Valeur à la clôture |

|---|

| 1 dollar US | 0,9024 euro | | 1 euro | 1,1082 dollar |

| | | Matières premières | Clôture Chicago | Unité |

|---|

| Blé | 538,00 | cts/bois. | | Maïs | 483,00 | cts/bois. | | Ethanol | 2,161 | $/gallon |

boiss. : boisseau. |

Clôture des marchés à terme européens du 10 avril 2025

| Blé meunier Euronext |

|---|

| Echéance | Clôture |

|---|

| Mai 2025 | 216,50 | | Sept. 2025 | 213,00 | | Déc. 2025 | 220,00 | | Volume | 108405 |

| | | Maïs Euronext |

|---|

| Echéance | Clôture |

|---|

| Juin 2025 | 208,00 | | Août 2025 | 212,25 | | Nov. 2025 | 208,00 | | Volume | 2891 |

|

| | | |

| | | | Engrais azotés UAN30 Euronext |

|---|

| Echéance | Clôture |

|---|

| Mars 2022 | 157,00 | | Juin 2022 | 157,00 | | Sept. 2022 | 157,00 | | Volume | 0 |

|

| | | |

Cotations des marchés internationaux au 10 avril 2025

| Energie/Sucre | Echéance | Valeur à la clôture |

|---|

| Pétrole (Nymex) | Mai 2025 | 60,07 $ |

| Sucre Londres | Mai 2025 | 523,90 $/t |

| Sucre New-York | Mai 2025 | 18,12 cts/livre |

| Indices des frets maritimes du 10 avril |

|---|

| Baltic Dry Index (BDI) | 1269 |

| Baltic Panamax Index (BPI) | 1189 |

| Baltic Capesize Index (BCI) | 1781 |

| Baltic Supramax Index (BSI) | 941 |

| Baltic Handysize Index (BHSI) | 586 |