les volumes sont de retour, les prix font grise mine

les volumes sont de retour, les prix font grise mine

L’année aura été marquée par un retour à la normale en terme de production. Mais, avec un dollar bas, les débouchés ne suivent pas toujours.

Orge de mouture

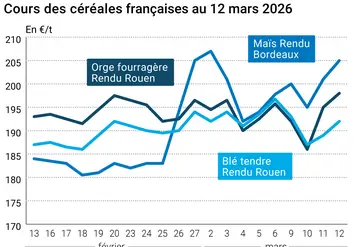

Le marché de l’orge de mouture a débuté l’année 2004 de manière assez active. Prisé des fabricants d’aliments du bétail, boudant en particulier le maïs vraiment trop peu compétitif, l’orge s’échange essentiellement sur l’intérieur. Une situation permettant aux cours, déjà particulièrement hauts par rapport à la campagne passée, de se redresser jusqu’à la fin du mois pour culminer à 141,08 euros/t en semaine 3. Mais, la demande s’essoufflant du côté des Fab et la restriction de l’offre tendant à limiter le niveau des affaires, l’activité commence bientôt à marquer le pas. Les cours entament alors «une lente dégradation» comme nous la qualifions à l’époque dans nos colonnes. Les cours subissent en effet ensuite une longue série de dépréciations en passant tout de même par des phases stationnaires, en dépit d’une activité particulièrement médiocre. En l’absence d’échanges significatifs, susceptibles de conférer au marché une orientation particulière, l’orge tente alors de se rallier à la tendance suivie par le blé tendre. Sans grand succès. Dès le début du mois de mars, le marché va de «dégringolades» en «débandades» ! Les acheteurs n’affichant plus aucun intérêt pour cette matière première, les prix cèdent jusqu’à 10 euros/t sur une semaine sur certaines origines. Le début de campagne 2004/2005 a débuté avec un bon rythme. La récolte 2004 s’est inscrite en hausse de 10% sur 2003 à 10,8 Mt. La fin d’année 2004 s’est réglée au rythme des exportations qui sont restées soutenues hormis au début de l’automne où la concurrence mer Noire s’est nettement fait ressentir.

Maïs

L’Onic estime, au 12 janvier, la récolte française 2004 à 16 Mt. La production progresserait donc de plus de 34% sur un an, à la faveur d’une amélioration des rendements (24,8%) et des surfaces (+7,4% à 1,775 Mha). La production mondiale gonflerait pour sa part de 73 Mt selon le CIC, et celle de l’Union européenne se situerait à 22,7 Mt, soit 12,1 Mt de plus qu’en 2003, année atypique marquée par une chute des volumes en raison de la canicule. Dans un contexte de pénurie, les prix enregistrés en début de campagne 2003/2004 renchérissent pour caracoler, fin 2003, à 164 euros/t en rendu Bordeaux-Bayonne contre 127,6 euros/t en moyenne en août. Pour faire face au déficit de production, les consommateurs européens ont même massivement recours aux importations pays tiers en 2003/2004.

En 2004, la production européenne retrouve des niveaux plus traditionnels avec des récoltes en hausse en France, Italie, Espagne et Hongrie notamment. Et, la marchandise hongroise s’avérant très bon marché, c’est justement la concurrence de ce second grand pays maïsicole communautaire qui va peser sur le marché français en début de campagne 2004/2005. Les cours évoluent à la baisse jusqu’à atteindre une parité avec ce concurrent n°1. Le repli conduit les prix en-deçà du niveau d’intervention dans de nombreux Etats membres. Une situation se soldant par des offres importantes dès l’ouverture de la campagne d’achat de 2004/2005. Ce recul permet par ailleurs au maïs de retrouver la faveur des fabricants d’aliments du bétail, privilégiant alors les formules associant soja et maïs plutôt que blé et pois, moins rentables. Fin décembre, les Espagnols sont aux achats et les cours se ressaisissent quelque peu.

Blé tendre

La récolte française de blé tendre s’établit en 2004 à 36 Mt, soit un bond de 24% sur un an et de 7% par rapport à la moyenne de ces cinq dernières années. Gel printanier et canicule ont en effet pénalisé les rendements en 2003 alors qu’en 2004, ils dépasseraient les 74 q/ha, progressant donc de 10 q/ha.

En 2003/2004, la faiblesse de la production (en retrait de 22% sur 2002 en France, à 29,3 Mt, et de 12% en Europe) dope les cours en début de campagne. Les volumes disponibles sont essentiellement consommés sur le marché intérieur et les disponibilités pour l’exportation sont donc très limitées. La fermeté perdure jusqu’à la fin de l’année.

Début 2004 en effet, la demande se fait très discrète et les prix entament une lente dévaluation. Concernant la récolte 2004, les volumes ne manquent pas et la qualité suit. L’abondance de marchandise pèse sur le niveau des prix. Une bonne nouvelle pour l’activité d’export ? C’était sans compter sur la faiblesse du dollar qui ne laisse que peu de chance à la marchandise française de décrocher de contrats à l’export. Les cours s’enlisent alors progressivement : de 110,45 euros/t en début de campagne 2004/2005, le rendu Rouen ne dépasse plus les 106 euros/t en décembre 2004. Ils atteignaient près des 157,50 euros/t un an auparavant. A cette époque, les prix étaient supérieurs de près de 60% à celui de l’intervention. Cette année, ils se situent en dessous de cette barre fatidique. Les opérateurs espèrent alors que Bruxelles daignera accorder des restitutions à l’exportation pour que l’Hexagone retrouve une certaine compétitivité sur le marché international. Une décision qui permettrait du même coup de désengorger le marché européen.

Orge de brasserie

La deuxième partie de la campagne 2003/2004 a vu le marché marquer une nette dégradation au niveau des cours, avec une activité en dents de scie, sans réel rythme. Les prix ont poursuivi leur repli tout au long de la fin de la campagne, se calquant sur la tendance baissière enclenchée par l’orge fourragère. Les achats épisodiques de la malterie européenne n’ont pas réussi à endiguer cette tendance et l’origine française s’est retrouvée fortement concurrencée par les orges australiennes et argentines.

La nouvelle campagne a débuté de manière très calme avec des malteurs qui ne se sont pas précipités aux achats,vue la récolte 2004 abondante et de qualité.Une situation enregistrée en France mais également en Europe, et en Allemagne plus particulièrement.

Le reste de la campagne jusqu’à la fin de l’année 2004 restera très trouble et irrégulière au niveau de l’activité et des prix. Les cours resteront bas par rapport aux campagnes précédentes et la demande de la malterie européenne peu soutenue en raison d’une consommation peu développée. L’Australie et le Canada, sans oublier l’Argentine, se sont mis sur les rangs du marché international, barrant la route à nos exportations de manière récurrente.

Les prix ont terminé l’année et débuté 2005 sur des fluctuations très limitées, perdant une semaine 0,25 euro/t, en regagnant 0,50 euro/t la semaine suivante… Un jeu de yoyo peu réjouissant et un volume de contrats pour le moins limité. La suite des évènements n’est guère prometteuse d’une éventuelle reprise des affaires et des cours dans les plus brefs délais. Les opérateurs lorgnent déjà, par dépit, sur la prochaine campagne !

Oléagineux

Après une stagnation, la production française de colza progresserait de 17% sur un an pour se situer à 4 Mt selon le Scees. Une reprise liée à une hausse des surfaces, combinée à un gain de rendement de 4 q/ha. La cuvée 2003 se place au second rang des plus importantes récoltes depuis 1980. Cette performance a conditionné l’évolution des prix. Si les cours se sont redressés dans la perspective d’une pénurie en fin de campagne 2003/2004, culminant en mai à 296,60 euros/t en moyenne, ils se déprécient brutalement avec la confirmation d’importants volumes en France et en Europe (14,5 Mt dans l’UE à 25, contre 11 Mt en 2003). Le rendu usine Nord ne vaut alors plus que 231,33 euros/t en juin. Si la trituration européenne se manifeste aux achats, en face, les vendeurs offrent avec parcimonie vu les niveaux de prix (en novembre, 60 euros séparent 2003 et 2004). Ils parviennent ainsi à maintenir le niveau du marché mais, dans un contexte baissier pour le complexe oléagineux, doivent se résoudre à faire des concessions pour traiter des affaires.

La récolte de tournesol enregistre un repli de l’ordre de 3% sur un an. Le rendement s’améliore (+2 q/ha), mais la sole, au plus bas depuis quinze ans, recule de 80.000 ha. Début 2004, les cours profitent de la fermeté de l’huile et du fret. En fin de campagne 2003/2004, les volumes disponibles étant plus conséquents que prévu, les prix reculent jusqu’à 225,00 euros/t en rendu Bordeaux contre 279,00 euros/t en mars. Les pluies viennent ensuite freiner la récolte, en Europe centrale et orientale notamment. Le tournesol perd alors de sa compétitivité et de son intérêt pour la trituration. Fin 2004, les prix restent inférieurs de 15 euros à ceux de 2003/2004, où ils ont été très fermes (baisse du rendement de 16%).

Complexe protéines

A 1,7 Mt, selon le Scees, la production de pois protéagineux augmente de 3% sur un an à la faveur d’une progression de 3 q/ha du rendement moyen national. En 2003, le pois avait enregistré une chute de production de près de 30% du fait des conditions météorologiques extrêmes. Avec un stock initial en retrait, l’offre sur la campagne 2004/2005 se révèle un peu inférieure. Mais l’activité d’export étant estimée en baisse, les disponibilités sur le marché intérieur devraient finalement peu varier par rapport à la campagne précédente.

En 2003/2004, la faiblesse des volumes se répercute sur le niveau des cours des pois. La fermeté du marché céréalier et des tourteaux de soja alimente la tension. En 2004/2005, le contexte est en revanche baissier pour le complexe protéines. Les cours des céréales sont au plus bas et les tourteaux de soja subissent la pression d’une récolte record aux Etats-Unis. Au mois de novembre, quelques 80 euros/t séparent ainsi les prix du tourteaux de soja départ Lorient d’une campagne sur l’autre (181,25 euros/t en 2004). Et la faiblesse du dollar accentue le mouvement. Par ailleurs, le rapport de prix va rapidement peser en faveur de l’incorporation de maïs plutôt que de blé dans les formules d’aliments du bétail. Cela suppose une utilisation accrue de tourteaux de soja, au détriment du pois, pour les apports en protéines. Une situation qui n’est pas pour soutenir le marché du pois qui continue alors de se déprécier. La tension du tourteau en fin d’année 2004 va momentanément relancer l’intérêt des Fab pour le pois qui parvient alors à se consolider quelque peu. Le différentiel entre les deux campagnes est des plus conséquents : en décembre 2004 le prix de la tonne de pois est inférieure de plus de 58 euros/t à celui de 2003.

Issues de meunerie

L’évolution des cours des issues de meunerie est, bien entendu, à mettre en parallèle avec celle de leur matière première. Ainsi, les cours des sons enregistrent-ils une envolée à partir du mois de juillet 2003 reflétant l’ascension du blé tendre, liée à la faiblesse des volumes récoltés. L’activité des moulins au cours de l’été 2003 est alors des plus réduites et le moindre intérêt acheteur se traduit par une hausse des cours. La tension est perceptible jusqu’au mois de décembre. De moins de 56 euros en début de campagne, la tonne de son fin en région parisienne gagne quelque 61 euros en cinq mois pour valoir plus de 117 euros fin 2003. Un sommet ! Début 2004, la demande s’éclipse et, en dépit d’une offre toujours limitée, le marché se détend. Le repli est lui aussi bien marqué puisque le marché cède plus de 49 euros/t entre janvier et juin 2004.

En début de campagne 2004/2005, les cours du son fin se situent tout de même environ 8 euros/t au dessus du niveau de prix enregistré un an plus tôt. Sur les premiers mois de la campagne, la demande des fabricants d’aliments du bétail s’avère très timide, voire totalement inexistante. Même si les disponibilités du marché ne sont pas vraiment plus conséquentes, les cours se déprécient graduellement jusqu’au mois d’octobre. Ils atteignent un plancher de 40 euros/t. L’année 2004 s’achève tout même sur une pointe de fermeté, liée à un retour de la demande. Le niveau des échanges reste néanmoins peu fourni. Cette reprise conduit les prix à 81,63 euros/t en moyenne sur décembre, soit un gain de plus de 20 euros sur deux mois. Le niveau des prix en décembre 2004 reste inférieur de près de 36 euros/t à celui de 2003. L’évolution des cours des pellets est calquée sur celle des sons fins.

Luzernes déshydratées

Ce marché a enregistré une campagne 2003/2004, placée sous le signe de la tension des prix avec une offre étroite et une demande bien présente. En effet, les méfaits de la sécheresse sur les cultures ont largement pénalisé les disponibilités en fourrages et font naître d’importants besoins. Le marché a alors bénéficié d’une bonne activité sur le premier trimestre. En 2004/2005, les échanges sont loin d’être débordants et le marché ne s’anime que ponctuellement de quelques affaires. Le niveau des prix des céréales, particulièrement bas, n’incite par ailleurs pas à consommer des produits déshydratés. Les cours reculent régulièrement pour attirer les acheteurs… sans grand succès. Fin décembre 2004, la tonne de luzerne déshydratée ne vaut alors plus que 108,25 euros/t, contre 135 euros/t un an auparavant.

Pulpes de betterave déshydratées

La canicule de l’été 2003 s’est soldée par un déficit important en fourrages. Cela a relancé l’intérêt des éleveurs pour la pulpe de betterave dont les prix se sont envolés. La récolte betteravière s’avérant elle aussi en retrait, l’offre se révèle vite limitée. Dés le mois de novembre, les stocks deviennent très serrés. La hausse des cours s’est alors poursuivie : de 97,00 euros/t en juin 2003, ils planent autour de 145,00 euros/t durant l’été 2004. Mais, faute de disponibilités, ces prix ont peu profité aux vendeurs. En 2004/2005, les éleveurs n’ont pas de besoin particulier en fourrages. La demande en pulpes de betteraves est alors peu présente et, sur un marché suffisamment alimenté, les cours se replient.

International

La production mondiale de blé 2004 ne cesse d’être réévaluée à la hausse, allant de record en record. Le CIC tablait fin décembre sur un total de 618 Mt contre 554 Mt en 2003. De plus importantes estimations pour l’UE, la Russie et la Chine sont en partie compensées par des réductions pour l’Australie, la Turquie et le Kazakhstan. Les prévisions de consommation de blé pour 2004/2005 tablent sur un niveau jamais atteint de 606 Mt. La hausse de 14 Mt par rapport à 2003/2004 reflète un redressement de l’utilisation dans l’alimentation animale dans l’UE, en Russie et en Ukraine, où la précarité de l’offre l’an dernier s’était soldée par une utilisation inférieure à la normale. Des volumes abondants de blé de qualité inférieure à prix intéressant viennent encore doper l’utilisation dans l’affouragement dans d’autres pays, y compris en Amérique du Nord et en Asie. Le total des échanges devrait alors être analogue à 2003/2004 (101,9 Mt), car les expéditions, bien plus élevées à destination de la Chine, sont compensées par le recul attendu des importations de l’Europe et de la CEI. Des prix à l’exportation très compétitifs permettent par ailleurs à l’Argentine d’être très présent sur le marché international. Cette situation alourdit la tendance sur un marché mondial déjà pénalisé par une offre pléthorique et peu propice au maintien des prix. Les cours du blé ne cessent de se déprécier. Notons que les inquiétudes, liées à un temps jugé trop sec aux Etats-Unis, sont venues soutenir les prix sur Chicago au cours du mois de mars 2004. La faiblesse du billet vert et la fermeté des coûts de fret tirent également le marché vers le bas. La perspective d’une nouvelle progression en 2004/2005 vient alimenter le mouvement.