Évènement

« On est arrivé à la limite de la logique » des prix bas

L’Observatoire de la formation des prix et des marges a présenté son expertise annuelle. Elargie aux filières blés tendre et blé dur, elle confirme le rôle d’amortisseur joué par l’industrie et tire la sonnette d’alarme quant à la pérennité de ce modèle.

« Cette année, le grand gagnant est le consommateur ! Les filières agroalimentaires ont joué un rôle d’amortisseur incontestable des tensions des marchés agricoles », a commenté Philippe Chalmin, président de l’Observatoire de la formation des prix et des marges des produits alimentaires, lors de la présentation annuelle de ses travaux, le 4 décembre à Paris. Nouveauté pour cette 3e édition : le rapport s’est penché sur les chaînes de valeur du pain et des pâtes, « produit de l’industrie agroalimentaire dans lequel la part du prix de la matière première agricole est la plus importante, de 20 à 40 % selon les périodes ». L’étude de ces filières est encore perfectible, précise son représentant. En 2012/2013, l’aval des filières, distribution comprise, a, de nouveau, rogné ses marges. « C’est sans doute louable, dans une situation de croissance zéro et de baisse du pouvoir d’achat, de vouloir maintenir les prix au consommateur, mais nous sommes à la limite de l’exercice, car il n’y a plus beaucoup de marge d’ajustement, en particulier dans les filières animales, comme l’a illustré l’actualité », a souligné Philippe Chalmin. « On ne peut pas vivre éternellement sur le mythe des prix bas », a-t-il lancé, prônant un renforcement du dialogue au sein des filières.

Une année 2012/2013 « choc sur les marchés agricoles »

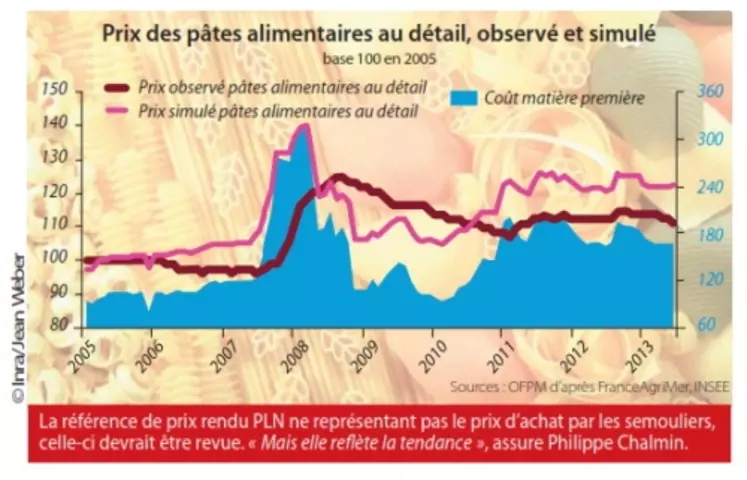

« L’année 2012/2013 a marqué un choc sur les marchés agricoles », estime le président de l’Observatoire. Les prix de matières premières sont restés fermes jusqu’au premier semestre 2013, avant de se détendre « en maïs, moins en blé et pas encore en soja », souligne Philippe Chalmin. Cela a renchéri le coût de production des pains, pâtes, aliments du bétail et donc des produits animaux. La flambée des cours des matières premières, suite à la sécheresse de l’été 2012 aux états-Unis, a propulsé l’indice des prix agricoles (base 100/ 2005) à un niveau de 150. Celui des prix à la consommation a plafonné à 118. Le fait que le produit agricole ne représente généralement qu’une part assez faible du prix à la consommation (9 % en 2012 pour le pain contre 4 % en 2005), explique en partie l’amortissement, rappelle Philippe Chalmin. Mais les travaux de l’Observatoire relèvent que les tarifs en rayon ne traduisent pas l’intégralité des hausses des matières premières. Dans le cas des pâtes, le prix au consommateur s’avère par exemple « extrêmement stable » au fil des ans (cf. graphe), et « bien inférieur au niveau qu’il aurait dû afficher s’il avait tenu compte des variations des cours du blé dur » ! « La marge brute agrégée de l’aval (industrie et distribution) est nettement comprimée », à 1,16 €/kg de pâtes. Si les prix du blé dur se sont détendus par rapport à 2011, permettant à la marge de s’améliorer, elle reste en dessous de celle de 2009 (1,36 €/kg de pâtes). « Les comptes du secteur de la fabrication des pâtes attestent, en 2011, d’une réduction du taux moyen de résultat courant des entreprises. » De 8,6 % en 2009, il est tombé à 2,6 % en 2011. Rappelons que 60 % de l’offre de pâtes est importée d’Italie.

Les comptes des industriels n’ont cessé de se dégrader

Concernant la filière blé tendre, les marges brutes de l’aval (industrie et distribution) se maintiennent et une hausse du coût Matière première est répercuté au prix de la baguette (artisan et GMS, pas encore dinstinguables), indique le rapport. Celui-ci est cependant inférieur, depuis 2011, au tarif simulé intégrant la stricte évolution du cours du blé. La tension, non intégralement répercutée par les meuniers dans le prix de la farine, modère le taux de résultat net des entreprises, souligne le document : de 2,6 % en 2009, il a reculé à 1,1 % en 2011. La distribution affiche, elle aussi, des marges négatives, du fait du poids de la main d’œuvre, de l’énergie, des emballages… Le « pincement des marges s’avère plus ou moins marqué » entre les industriels et la distribution, selon les produits finis. Quoi qu’il en soit « dans bien des filières, notamment animales, nous sommes arrivés aux limites du supportable. » Les secteurs d’élevage sont « dans le rouge en porc, volaille et à peine à l’équilibre en lait. Quant aux comptes des industriels, notamment de la première transformation, ils n’ont cessé de se dégrader », insiste Philippe Chalmin.

Ce rapport, qui sera présenté au Parlement, est le fruit de travaux d’un Comité représentatif des filières, des producteurs aux consommateurs, passant par les industriels et les 7 grandes enseignes de GMS. Il a été soumis à leur adoption.