Fiscalité : deux exemples pour mieux comprendre la DEP

La déduction pour épargne de précaution (DEP) est un outil de défiscalisation et de lissage des prélèvements sociaux très efficace. Deux exemples concrets pour comprendre les avantages de ce dispositif.

La déduction pour épargne de précaution (DEP) est un outil de défiscalisation et de lissage des prélèvements sociaux très efficace. Deux exemples concrets pour comprendre les avantages de ce dispositif.

Exemple de Monique

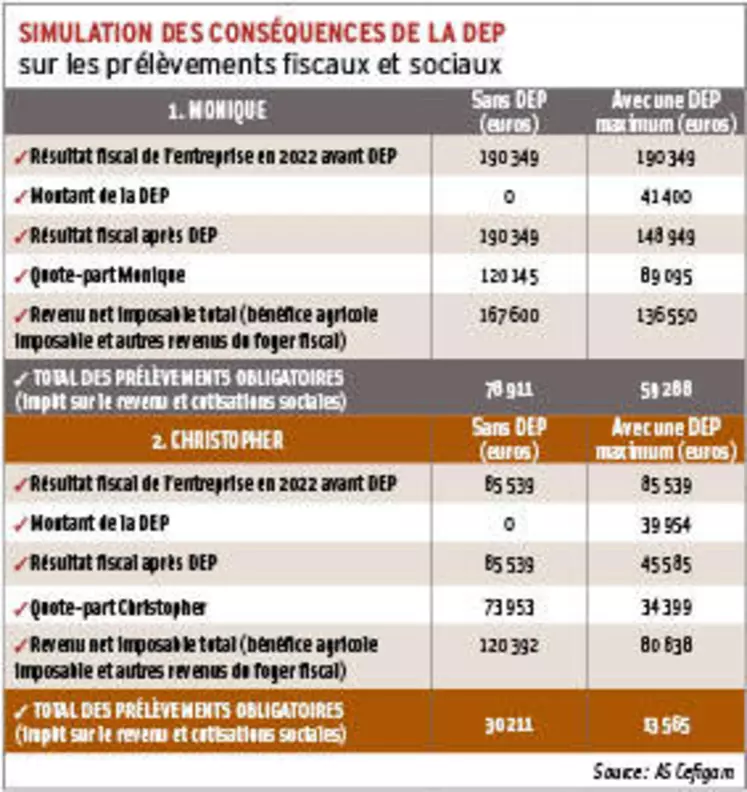

Dans le premier cas, Monique, exploitante dans la Meuse, est installée en SCEA avec ses parents (associés non-exploitants) sur une exploitation de polyculture élevage de 245 hectares (blé, colza, orge, élevage allaitant). Elle perçoit 75 % du résultat de l’entreprise et clôture son exercice comptable au 30 juin. Avec son conseiller en gestion, au vu de sa situation d’entreprise, elle peut bénéficier d’un montant maximal de déduction pour épargne de précaution de 41 400 euros. Cette déduction lui a permis de faire passer ses prélèvements obligatoires au titre de l’année 2022 de 78 911 euros à 59 288 euros.

Monique est en moyenne triennale fiscale et sociale, l’effet de sa déduction va donc être lissé sur trois ans.

Exemple de Christopher

Dans le deuxième cas, Christopher est associé avec son père en EARL sur 220 hectares (polyculture élevage) dans la Meuse. Seul associé exploitant de la structure, il perçoit 99 % du résultat de l’entreprise. En 2022, le résultat de la société lui permet d’opérer à une DEP d’un montant de 39 954 euros qui fait baisser d’autant son revenu imposable. Ses prélèvements sociaux et fiscaux au titre de 2022 baissent de plus de 16 000 euros grâce à la DEP.

Dans les deux cas, le but de la manœuvre est de réintégrer les sommes déduites une année où les résultats seront moins bons pour espérer un gain net en passant ces sommes dans une tranche d’imposition inférieure.