Conjoncture économique

[Coronavirus Covid 19] L’Insee revoit à la hausse le PIB du 2è trimestre mais s’interroge pour la suite

Très attendu, le point de conjoncture économique de l’Insee a eu lieu ce mercredi 17 juin. Il y a bien un mieux mais il reste difficile de se prononcer pour la suite.

Très attendu, le point de conjoncture économique de l’Insee a eu lieu ce mercredi 17 juin. Il y a bien un mieux mais il reste difficile de se prononcer pour la suite.

Avec le « reflux de l’épidémie » qui « se poursuit permettant une accélération du déconfinement », l’Institut national de la statistique et des études économiques (Insee) a revu à la hausse, mercredi 17 juin, son estimation de PIB pour le deuxième trimestre 2020 en France : il passe à – 17 % après – 20 % annoncé fin mai et – 5,3 % pour le premier trimestre). Et la perte d’activité par rapport à une situation dite normale ressort à 29 % en avril et 22 % en mai tout en se limitant à 12 % en juin.

Et maintenant une lapalissade : le deuxième trimestre, c’est bien évidemment avril, mai et juin. Mais remis dans le contexte de la crise du Coronavirus, on s’aperçoit qu’il englobe, cette année, la majeure partie du temps de confinement de la population et le quasi-arrêt du fonctionnement de l’économie. Même si la reprise est très nette au mois de mai, l’Insee le dit lui-même : le « mois d’avril restera sans doute dans les annales comme l’un des pires mois qu’ait connu l’économie française en temps de paix ». Cela étant, la reprise d’activité semble se matérialiser dans l’ensemble des branches d’activité, y compris celles de la construction ou encore de l’industrie au sens large.

Le secteur de l’agriculture/sylviculture/pêche (2 % du PIB national) subirait une perte d’activité de « seulement » 4 % en juin 2020, contribuant pour – 0,1 (en point de PIB) à la perte d’activité nationale. A titre de comparaison, le secteur de la construction (6 % du PIB) connaîtrait une perte d’activité de – 34 % en juin (contribuant pour - 2, en points de PIB, à la perte d’activité nationale) et l’industrie (14 % du PIB) enregistrerait un – 15 % de perte d’activité (contribuant pour - 2, en points de PIB, à la perte d’activité nationale). Le secteur le plus touché reste celui des services principalement marchands (56 % du PIB) : - 34 % de perte d’activité pour une contribution de – 7, en points de PIB, à la perte d’activité nationale.

Le mieux constaté, ou peut-être devrait on dire le moins mal, est clairement attribué par les experts de l’institut aux différents dispositifs de soutien mis en place par le gouvernement pour aider les ménages et les entreprises à passer cette période. Ce qui amène l’Insee à parler d’économie placée « sous anesthésie », c’est-à-dire une économie « certes mise provisoirement en sommeil, mais dans les conditions qui rendent un redémarrage possible ».

Mais la situation actuelle ne permet pas d’envisager le moment où l’économie retrouvera son niveau d’avant crise. Plusieurs aléas demeurent : les impacts de la crise sanitaire sont très hétérogènes sur les différents secteurs de l’économie, ce qui peut laisser à penser que les niveaux de vitesse de redémarrage seront très différents d’un segment à un autre ; « les répercussions des protocoles de sécurité sanitaire sur la productivité du travail restent à évaluer » ; il est difficile de savoir précisément aujourd’hui quel sera l’attitude des entreprises en matière d’investissements et des ménages qui devront arbitrer entre augmentation de leur consommation et réduction de leur épargne – en partie forcée - dans un contexte qui reste encore très incertain (et dans ce cas-là, la préférence va souvent à l’épargne de précaution plutôt qu’à la dépense). Enfin, l’environnement économique et sanitaire international demeure incertain : retour possible du virus en Chine, en Inde et pourquoi pas ailleurs ; évolution des relations sino-étatsuniennes qui se tendent à nouveau ; niveau de décalage entre économies qui reprennent et celles qui stagnent ou sont encore ne crise, renforcé par l’interconnexion mondiale des économies nationales…

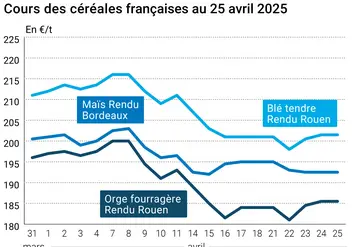

Forte volatilité des cours de matières premières

Bien évidemment, la chute de l’activité économique mondiale, sur la période étudiée, a provoqué un net reflux de la consommation de pétrole, entraînant une chute des prix de cette matière première et, conjointement, des grosses perturbations sur les niveaux de cours des autres matières premières, alimentaires et industrielles.

« Les prix des matières premières agricoles utilisées dans la conception de carburants ont beaucoup reculé. Ainsi, les cours du sucre et du maïs, utilisés pour produire de l’éthanol, ont baissé respectivement de 14 % et 12 % entre le 2 mars et le 12 juin. L’ampleur de la chute des prix du maïs est d’autant plus forte que la baisse de la demande de carburant, du fait des mesures d’endiguement de la crise sanitaire, a lieu en même temps qu’une récolte record cette année. Cette situation a provoqué une augmentation des stocks de maïs aux États-Unis, premier producteur mondial, tandis qu’au Brésil, le sucre a vu son usage réorienté vers la conception de produits alimentaires plutôt que de carburants. La baisse du prix de l’huile de palme peut également être expliquée par une moindre demande en provenance des producteurs de biodiesel dont la production est assurée pour près des trois quarts par le Brésil et les États-Unis » peut-on lire dans la note de conjoncture.

On notera aussi le comportement du secteur de la viande de bœuf aux Etats-Unis avec un triptyque fermeture d’abattoirs-contraction de l’offre-hausse des prix. La dernière semaine d’avril, la production de bœuf était de 25 % inférieure à celle de l’an passé à date. Il faudra mesurer les conséquences pour ce secteur dans les semaines et mois à venir : écoulement des stocks, niveau du cheptel et, donc, activité liée à ce secteur en matière d’alimentation animale.