Assurance récolte: comprendre la réforme qui s'applique en 2023

Le nouveau dispositif qui articule solidarité nationale et assurance récolte privée entre en vigueur. Objectif : convaincre un plus grand nombre d’exploitants à s’assurer.

Le nouveau dispositif qui articule solidarité nationale et assurance récolte privée entre en vigueur. Objectif : convaincre un plus grand nombre d’exploitants à s’assurer.

- Quel est l'objectif de la réforme de l'assurance récolte?

- A quoi sert le Fonds de solidarité nationale ?

- Que devient l'Assurance récolte ?

- Quels rendements sont pris en compte ?

- Quel prix peut-on assurer ?

- Quelles différences entre les contrats multirisques climatiques des assureurs ?

- Un guichet unique pour les assurés

- Des cas concrets pour comprendre l'indemnisation

Quel est l’objectif de la réforme de l'assurance récolte ?

L’assurance récolte, ou multirisque climatique (MRC), était devenue déficitaire pour les assureurs leaders du marché, confrontés à des aléas climatiques à répétition. Avec le nouveau dispositif, l’État et les assureurs entendent pérenniser un système de protection contre les risques climatiques. L’État va abonder un Fonds de solidarité nationale (FSN) qui sera activé en cas de pertes de rendements très élevées. La réforme prévoit aussi la mutualisation des risques entre les assureurs pour sécuriser leur activité.

« La réforme peut amener les exploitants à la recherche d’une protection contre les gros coups durs à s’assurer pour un prix modéré, estime Nadia Roignant Creis, directrice Marché agricole chez Groupama. Ceux avec une bonne capacité financière, et qui désirent un niveau de protection important, pourront, eux, disposer d’un contrat avec une franchise de 20 %, désormais subventionné à 70 %. » Le nouveau dispositif s’applique depuis le 1er janvier 2023.

À quoi sert le Fonds de solidarité nationale ?

La nouvelle architecture de gestion des risques climatiques instaure un Fonds de solidarité nationale (FSN). Cette protection portée par l’État concerne toutes les productions. Pour les grandes cultures, le FSN se déclenche pour des pertes de rendement supérieures à 50 %. Il est financé par une dotation de l’État de 260 millions d’euros (M€) par an, des crédits européens (185 M€) et par 120 M€ de taxes payées par les agriculteurs sur certaines assurances.

Le FSN bénéficiera à tous les agriculteurs, mais avec un taux d’intervention beaucoup plus favorable pour ceux ayant souscrit une assurance récolte. Pour ces derniers, il couvrira 90 % de ces pertes « catastrophiques » (au-delà de 50 %), les 10 % restants étant versés par l’assureur. Le taux d’indemnisation ne sera que de 45 % pour les non-assurés en 2023.

Que devient l’assurance récolte ?

L’assurance récolte subsiste. Elle s’articule au FSN afin de couvrir les pertes de rendement inférieures à 50 %. Le système de franchise et de seuil de déclenchement de l’ancienne MRC est simplifié et davantage subventionné. Ces contrats bénéficient désormais d’une subvention publique avec un taux unique de 70 %, et ce jusqu’à une franchise de 20 %. Auparavant, la subvention était de 65 % pour les franchises supérieures à 30 %, et de 45 % pour une franchise de 25 %. Les assureurs ont la possibilité de proposer des franchises plus basses, mais la partie inférieure à 20 % n’est pas subventionnée.

Quels rendements sont pris en compte ?

La répétition des aléas climatiques peut faire chuter le rendement moyen assuré par rapport au potentiel historique de la parcelle, et les producteurs demandaient des mécanismes pour atténuer cet impact. Ils n’ont pas eu gain de cause : ils devront choisir entre la moyenne triennale (calculée sur les trois dernières années) et la moyenne olympique cinq ans (en retirant la meilleure et la pire année sur cinq ans pour faire la moyenne sur les trois années restantes). En cas de rendement de référence bas après plusieurs accidents climatiques, il reste la possibilité d’opter pour une franchise basse ou d’assurer un prix plus élevé, ce qui a bien sûr un coût.

Quel prix peut-on assurer ?

L’assurance multirisque climatique se base sur un capital assuré, correspondant au rendement historique moyen multiplié par un prix. Le barème des prix par culture a été réactualisé. Pour calculer le capital assuré, on peut utiliser un prix allant de 60 % à 120 % du prix du barème, défini par les pouvoirs publics. La FNSEA s’est dite déçue des nouveaux prix de référence compte tenu de la hausse des coûts de production. Le syndicat demande l’indexation des prix du barème sur ces derniers.

Quelles différences entre les contrats multirisques climatiques des assureurs ?

La réforme implique un encadrement accru des modalités des contrats MRC proposés par les assureurs. Un groupement de coréassurance devrait voir le jour. Il rassemblera tous les assureurs agréés pour distribuer la MRC, s’engageant pour cela à respecter certains critères. Ce groupement doit permettre la mutualisation des risques, l’harmonisation des procédures d’évaluation et d’indemnisation des sinistres, ainsi que l’élaboration d’une tarification technique commune des primes. Cette tarification technique, ou prime « pure », correspond au niveau de cotisation permettant de couvrir la sinistralité anticipée. À cette tarification technique s’ajoutent la marge de l’assureur et les garanties non subventionnables. Par ailleurs, les assureurs continueront à faire valoir leurs atouts : présence sur le terrain, fiabilité des interlocuteurs, qualité du service…

Un guichet unique pour les assurés

Le nouveau dispositif articule étroitement la garantie publique, via le Fonds de solidarité nationale (FSN), et l’assurance récolte. Les souscripteurs d’un contrat multirisque climatique auront toutefois un seul interlocuteur : leur assureur. Ce dernier gérera l’ensemble des processus d’expertise et d’indemnisation des sinistres, pour la part qui relève de l’assurance récolte comme pour ce qui implique le FSN. Ce guichet unique doit permettre de simplifier les démarches, de rendre le dispositif transparent pour l’agriculteur, et d’accélérer le versement des indemnités. Les agriculteurs non-assurés devront, eux, se tourner vers les services de l’État décentralisés (DDT) en cas d’accident climatique pour faire appel à la solidarité nationale (FSN).

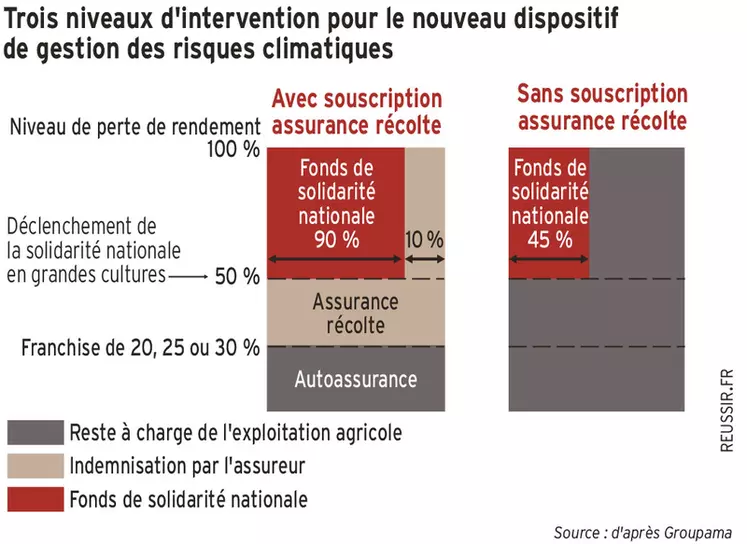

Des cas concrets pour comprendre l'indemnisation

Le nouveau dispositif de gestion des risques est composé de trois niveaux.

1. L’agriculteur assume les pertes de rendement limitées.

2. Pour les pertes plus graves, il peut transférer le risque à son assureur via l’assurance multirisque climatique (MRC), avec une franchise généralement comprise entre 20 et 40 %.

3. Pour les chutes de rendement catastrophiques (supérieures à 50 % en grandes cultures), le Fonds de solidarité nationale (FSN), un nouveau mécanisme public, prend le relais des assureurs privés. Les pertes au-delà de 50 % sont intégralement indemnisées pour les agriculteurs ayant souscrit une MRC (à 90 % par le FSN et à 10 % par l’assureur). En l’absence d’assurance MRC, le FSN indemnisera les pertes au-delà de 50 % seulement à hauteur de 45 % en 2023, 40 % en 2024 et 35 % en 2025. Le but est d’inciter à la contractualisation de MRC.

Souscrire une multirisque climatique a donc un double effet : être indemnisé par l’assureur pour la totalité des pertes entre 50 % et son niveau de franchise, et bénéficier d’un remboursement intégral des pertes au-delà de 50 %.

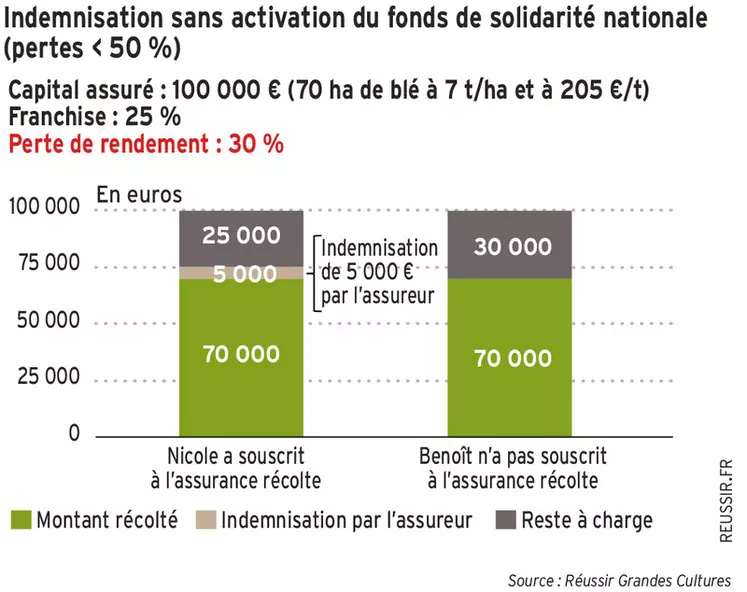

Pertes inférieures à 50 % : indemnisation sans activation de la solidarité nationale

Lorsque le niveau de pertes de rendement est inférieur à 50 %, le mécanisme de la solidarité nationale ne se déclenche pas. Les pertes sont donc assumées soit par l’agriculteur seul (absence d’assurance récolte), soit par l’assureur et l’agriculteur si ce dernier a souscrit une MRC.

Dans l’exemple ci-contre, Nicole, qui est assurée à la MRC, touchera 5 000 euros d’indemnisation de la part de son assureur (soit l’écart entre la franchise de 25 % et la perte de rendement de 30 %).

Benoît n’a pas souscrit d’assurance récolte. Il devra donc assumer seul l’impact économique de l’accident climatique.

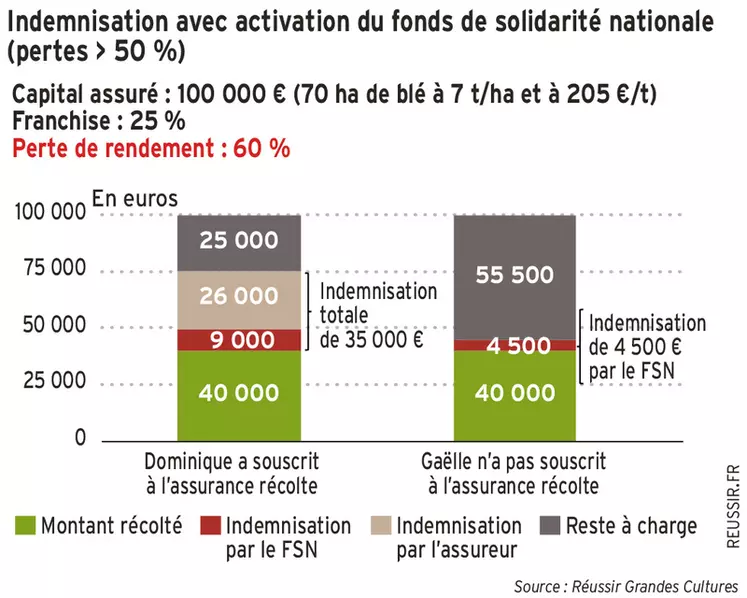

Pertes supérieures à 50 % : indemnisation avec activation de la solidarité nationale

Les pertes de rendement supérieures à 50 % déclenchent le dispositif de la solidarité nationale. Cela concerne ici 10 % du capital assuré (l’écart entre le seuil de déclenchement de 50 % et le niveau de perte de rendement de 60 %).

Dominique a souscrit une MRC. Pour les pertes au-delà de 50 %, le FSN prend en charge 90 % de celles-ci (soit 9 000 euros), et l’assureur les 10 % restants (1 000 €). La totalité des pertes au-delà de 50 % est donc remboursée. Les pertes

entre le seuil de 50 % et la franchise (ici 25 %) sont couvertes par l’assureur (25 000 €).

Gaëlle n’a pas pris de MRC et ne touche donc pas d’indemnisation de l’assureur. La solidarité nationale ne rembourse que 45 % des pertes au-delà des 50 % (seuil de déclenchement du FSN) en raison d’absence de MRC, soit 4 500 euros.