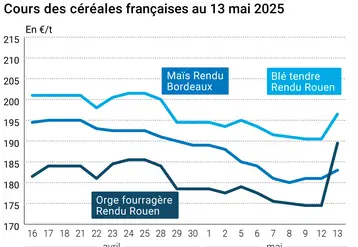

Tendances : blé et maïs sous haute tension

Blé tendre : en pleine euphorie

Même si l’on ressent actuellement un certain plafonnement, les cours ont très nettement progressé d’une semaine sur l’autre en ancienne récolte, face à un marché mondial très tendu.

La physionomie enregistrée la semaine passée s’est renforcée encore, avec des stocks mondiaux réduits et une demande internationale qui promet une campagne 2006/2007 très acrobatique.

Des besoins de couvertures se font encore sentir. Certains utilisateurs, fabricants d’aliments du bétail et meuniers, sont en effet aux achats, tout comme le nord UE, ce qui consolide les prix à des niveaux élevés par rapport à la semaine passée. Ainsi, le rendu Rouen progresse de 4 E/t, le marché intérieur suit le mouvement irrégulièrement.

La nouvelle récolte est également explosive, avec des cours qui enregis-trent aussi des hausses de l’ordre de 3 E/t en règle générale. Pour l’instant, le potentiel de la moisson est particulièrement intéressant, en terme de rendement. Quant à la qualité, bien sûr, impossible de se prononcer encore, mais sauf incident climatique grave, on est sur le bon chemin.

Malgré tout, quelques régions enregistrent des problèmes récurrents. Ainsi, comme l’ont indiqué quelques organismes stockeurs du Sud-Est, cette zone rencontre des problèmes de sécheresse parfois préoccupants, ce qui devrait toucher le potentiel de production de la région provençale notamment. En revanche, d’autres zones, comme le Rhône-Alpes ou encore la région Centre, déplorent l’excès d’humidité…

Les offres françaises à l’intervention au 22 mai représentaient 581.552 t de céréales (569.217 t au 16 mai), dont 329.397 t de blé tendre (329.997 t) et 252.155 t d’orge (237.620 t). On compte en blé tendre, 262.597 t en région Onic d’Orléans, 55.950 t à Dijon, et 10.850 t à Châlons-en-Champagne. En orge, 117.370 t offertes à Châlons-en-Champagne, 55.810 t à Orléans, 48.570 t à Dijon, 10.830 t à Poitiers, 8.870 t à Nancy, 6.000 t à Paris et 4.700 t à Amiens.

Blé dur : début de la moisson en Espagne

Les premières coupes ont débuté en Espagne (région de Cadix/Séville), avec a priori de bons résultats (PS à 80 et protéines à 12,5 %). Dans le Sud-Est, la sécheresse devient problématique, alors qu’ailleurs on s’inquiète de la fraîcheur et de l’humidité. En AR, à noter uniquement quelques affaires de fin de campagne.

Orge mouture : déprime

Encéphalogramme quasiment plat pour l’orge fourragère. Situation déprimante sur un marché qui ne réagit que très peu à l’envolée des cours du blé tendre. On ne sait vraiment pas ce qui pourrait maintenant empêcher l’AR de s’éteindre dans un quasi anonymat. La nouvelle campagne ne dégage pas beaucoup plus de vitalité…

Orge de brasserie : attentisme

Alors que l’AR se meurt dans l’indifférence, le marché est étale en NR. Acheteurs et vendeurs s’observent. Une situation qui pourrait persister jusqu’à la récolte. Par ailleurs, les opérateurs parlent beaucoup des effets négatifs de la fermeture des Grandes Malteries Modernes (Marquette-lez-Lille).

Maïs : explosif

Contexte également très ferme en ce qui concerne le maïs, avec un retour aux achats des utilisateurs. Mais ces derniers se heurtent toujours à une offre pour le moins parcimonieuse. La situation est notamment très tendue dans le Sud-Ouest, le rendu Bordeaux explose…

Protéagineux : cours stables à haussiers

Un petit courant d’affaires est rapporté en région champenoise à destination de la consommation du nord de l’UE, sur la période mai-juin. L’activité en AR est, d’une manière générale, contrariée par le manque de marchandises alors que la NR a du mal à démarrer. Les cours sont alors stables à haussiers. Après le petit soubresaut d’il y a trois semaines, c’est le calme plat en féverole. On note tout de même une légère tension des cours en qualité humaine.

Oléagineux : activité irrégulière en colza

En colza, les échanges se font au coup par coup en AR. Le marché reste bien tenu sur les deux campagnes, suite à une certaine rétention. Seules quelques ventes de dégagement se traitent ponctuellement. En tournesol, le marché est très peu animé et offert.

Tourteaux : calme

Le repli des cours du soja sur Chicago se répercute sur le marché français. Par ailleurs, la grève des producteurs brésiliens, qui entravait l’expédition de la marchandise locale, a trouvé une issue. Une donnée propice à la détente des prix. Les consommateurs attendent une poursuite du repli pour s’engager et les affaires se résument à des compléments. En colza et tournesol, les prix sont également orientés à la baisse. L’intérêt acheteur est limité.

Déshydratés : marché lourd en pulpes

Le marché de la luzerne déshydratée connaît un petit courant d’affaires en revente, sur un marché lourd en raison d’un report de stock de l’ancienne récolte sur la nouvelle. Les cours sont nominalement reconduits.

En pulpes de betterave déshydratées, où il reste de la marchandise à écouler, on n’enregistre que quelques affaires de faibles volumes en spot.

Issues de meunerie : marché peu animé

La demande n’est pas très pressante, mais se manifeste de temps à autres. En région parisienne, l’offre limitée permet une bonne tenue des cours. Ailleurs, les prix évoluent de manière irrégulière et dans des marges étroites.

PSC : marché stable

Pas d’évolution en citrus. Les cours du corn gluten feed sont un peu plus fermes dans le sillage du maïs.

Légumes secs : fermeté en lentilles

Les lentilles canadiennes sont plus fermes, les récoltes étant attendues en forte baisse en 2006. Le calme saisonnier perdure.

Graineterie : reprise

L’ambiance s’améliore sur le marché avec un phénomène de réapprovisionnement. L’éloignement des menaces de la grippe aviaire permet une reprise moyenne de l’activité. Les prix de la milliade ont augmenté, en raison de la fermeture du marché par les Chinois.

Graines fourragères : pas de changement

Le marché reste stable cette semaine. Pas de changements de prix. Les intervenants attendent la tenue du congrès international des semences à Copenhague pour préciser les cours de la NR.

Pailles et fourrages : prix reconduits

Marché calme. Le mauvais temps de cette dernière semaine ne fait pas craindre de sécheresse pour l’été. En foin de Crau, la NR démarre sur des bases plus faibles que celles de 2005.