Macroéconomie

L'OCDE prudente quant à l'émergence d'un supercycle haussier des prix des matières premières

L’Organisation de coopération et de développement économiques (OCDE) explique que l’inflation dans les pays devrait être transitoire, tout en durant plus longtemps que prévu.

L’Organisation de coopération et de développement économiques (OCDE) explique que l’inflation dans les pays devrait être transitoire, tout en durant plus longtemps que prévu.

À la question sur la possibilité que le monde entre actuellement dans un épisode de supercycle haussier des matières premières, comme le présage Goldman Sachs fin 2020, Laurence Boone, cheffe économiste de l’OCDE répond : « la hausse des prix des matières premières, incluant celles agricoles, est à suivre de près », lors d’une conférence de presse présentant les perspectives économiques de l’organisme international le 1er décembre en webinaire. D’un autre côté, l’inflation générale dans diverses régions du globe devrait s’affaisser dès 2022, selon cette dernière. Autrement dit, la réponse à la question serait plutôt pour l’instant non, mais à surveiller, et dépendra de l’action des gouvernements mondiaux.

L’alimentation : un des principaux soucis des ménages

Laurence Boone rappelle que trois principaux éléments composent le panier de consommation des ménages : l’énergie (chauffage, déplacements…), le loyer et donc l’alimentation. Ainsi, « l’inflation actuelle touchant les produits alimentaires, notamment le blé, suite notamment à l’épisode climatique au Canada, peut amener les ménages à anticiper une nouvelle hausse des prix, et donc prolonger le phénomène d'inflation », détaille Laurence Boone.

Pour autant, l’OCDE croit toujours pour le moment en une inflation générale transitoire, même si elle s’avère plus intense que prévu et pourrait durer plus longtemps. « La pandémie a stoppé des investissements productifs, l’entretien d’infrastructures, perturbant la production, les chaînes logistiques, générant des pénuries de main d’œuvre… créant des goulets d’étranglement et provoquant de l’inflation lors de la réouverture des économies », rappelle Laurence Boone. Dans le détail, l’inflation attendrait un pic aux États-Unis début 2022, proche des 6%, avant de redescendre sous les 3% fin 2022, début 2023. Celle de la zone euro descendrait sous les 2% fin 2022.

Néanmoins, l’inflation en 2022 et 2023 resterait tout de même supérieure au niveau observé en 2019. Par ailleurs, le haut niveau des prix de l’énergie pourrait persister, « sachant que les stocks de gaz dans l’UE sont bas, inférieur de 28% au niveau observé il y a deux ans », alerte Laurence Boone. La météo sera à suivre : si l’hiver venait à durer et/ou être plus froid, la hausse des prix de l’énergie et donc du pétrole perdurerait, soutenu par la demande.

Attention au variant Omicron

Autre grosse incertitude : l’effet des variants, notamment Omicron, qui pourrait davantage perturber la reprise. L’OCDE exhorte les pays à accélérer les campagnes de vaccination, surtout dans les pays émergents. « L’écart des niveaux de vie se creuse entre pays développés et en développement, du fait du gros retard de ces derniers dans la vaccination (…) Avec 50 000 Md$ d’investissement, toute la population du monde pourrait être vaccinée, sachant que les pays du G20 ont investi 10 000 Md$ », détaille Laurence Boone.

La situation économique chinoise est également à surveiller. L’OCDE envisage un scénario dans lequel une situation économique plus difficile qu’attendu en Chine engendrerait un manque à gagner de 1% de croissance mondiale environ.

Reprise économique mondiale plutôt solide

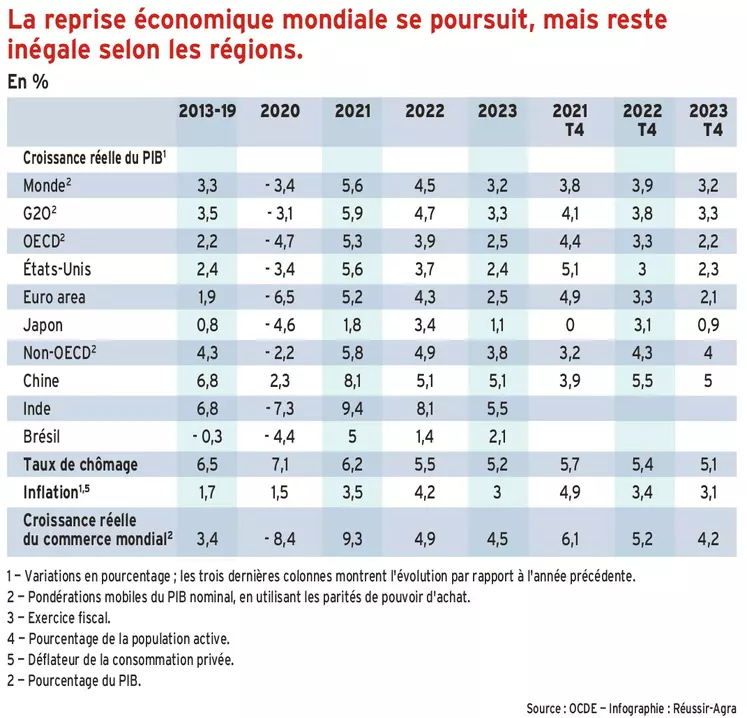

Malgré toutes ces incertitudes, l’organisation internationale table sur des chiffres de reprise économique plutôt solide en 2022 et en 2023, bien qu'inégale (cf. tableau), avec de petites révisions à la baisse par rapport à ses perspectives de septembre 2022. Par exemple, le taux de croissance mondiale est attendu en 2021 à 5,6% en décembre, contre 5,7% en septembre dernier. Pour 2022, il est attendu à 4,5 %, un chiffre semblable à celui indiqué antérieurement.

Faire la différence entre bonne dette et mauvaise dette publique

Pour résoudre les divers défis économiques et sanitaires, l’OCDE recommande, non pas de baisser la dépense publique, mais de mieux l’orienter. « Il faut distinguer les bons investissements publics des mauvais. Par exemple, une bonne dette est celle qui favorise l’investissement productif, notamment celle pour combler le retard éducatif des enfants, celle permettant aux hôpitaux d'accueillir plus de patients, à utiliser davantage d’énergies propres. Mais trop de pays ont dépensé de l’argent public pour résoudre les problèmes à court terme », prévient Laurence Boone.