Bilan moisson été 2020

Récolte de blé tendre, morne campagne !

La récolte française de blé tendre et celles des pays de l’UE apparaissent globalement décevantes en volume. La qualité est cependant au rendez-vous.

La récolte française de blé tendre et celles des pays de l’UE apparaissent globalement décevantes en volume. La qualité est cependant au rendez-vous.

« 2020 aura été une année de grandes difficultés pour les agriculteurs mais aussi pour l’ensemble des filières. Et pas seulement à cause du Covid-19. Le climat aussi a créé des conditions adverses », a expliqué Michel Portier, directeur général du cabinet Agritel (désormais filiale du britannique Argus Medias), ce mercredi 26 août lors d’une présentation, en visioconférence, de la moisson 2020.

« Les précipitations ont été supérieures à la normale entre octobre et décembre 2019, notamment sur la façade Ouest du pays, avec des +175 % à +200 % de pluies sur certaines zones. Difficile de rentrer et de travailler dans les champs dans ces conditions. D’où des surfaces emblavées en blé tendre qui tombent à 4,28 Mha pour la récolte 2020, contre 5 Mha pour la récolte précédente. C’est ensuite une sécheresse printanière qui est survenue », a argumenté Nathan Cordier, responsable des analyses. Ce double effet pluies hivernales/sécheresse de printemps conduit le cabinet à travailler sur des prévisions de rendement de 6,83 t/ha, contre 7,9 t/ha lors de la campagne précédente et 7,4 t/ha en moyenne olympique. La production française s’afficherait donc, selon une enquête menée par Agritel fin juillet, à 29,2 Mt, un recul de 26 % comparé à la campagne précédente (39,2 Mt) et la deuxième plus petite moisson depuis quinze campagnes. Les rendements apparaissent comme très hétérogènes d’une région à l’autre.

Lumière dans cette moisson hexagonale plutôt morose, la qualité des blés tendres : 84 % des volumes présentent un taux de protéine supérieur à 11 % et 98 % un poids spécifique supérieur à 76 kg/hl.

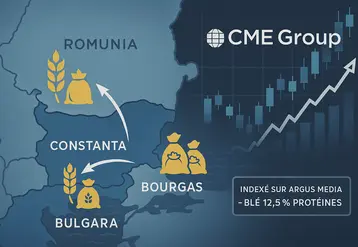

Récolte de blé dans l’UE également en repli

Les difficiles conditions météorologiques ont également concerné le reste de l’Union européenne. Tous blés confondus, la récolte européenne atteint 136,1 Mt (contre 154,9 Mt par rapport à la campagne précédente), selon Agritel. La moisson au Royaume-Uni (10 Mt) et en Allemagne est en recul. En « Bulgarie et Roumanie, le potentiel de rendement a été pénalisé par une sécheresse extrême au cours du printemps : les deux pays enregistrent respectivement une baisse de -18 % et -30 % par rapport à l’an dernier », précise Agritel. L’Espagne (8 Mt) et les Pays baltes (9 Mt) enregistrent des records de volume de moissons en blé alors que celle de la Pologne se maintient à « un bon niveau ».

Hausse de la production de blé en Russie, baisse en Ukraine et au Kazakhstan

Avec une très forte augmentation des surfaces emblavées (16,6 Mha en blé d’hiver) et des rendements qui s’améliorent sans cesse (3,7 t/ha cette année, en hausse de 8 % par rapport à il y a un an), notamment en remontant vers le nord du pays, la Russie va enregistrer sa deuxième meilleure récolte de son histoire, sans doute aux alentours de 80,5 Mt (contre 85 Mt en 2017/2018). « C’est une tendance qui devrait se poursuivre sur les prochaines campagnes », commente Nathan Cordier. En revanche, l’Ukraine engrange 26,2 Mt de blé cette année contre 29,2 Mt en 2019/2020 et le Kazakhstan se retrouve, une nouvelle fois, en dessous des 13 Mt. Conséquence : la Russie pourrait disposer de 38 Mt pour l’exportation (+4 Mt comparé à 2019/2020), l’Ukraine de 17 Mt et le Kazakhstan de 6,5 Mt.

Le spectre de La Niña

Le Canada devrait enregistrer sa plus belle campagne en blé depuis sept ans, à 35,3 Mt, alors que les États-Unis ont emblavé la plus petite surface depuis 1919 (15 Mha) et devrait récolter 50 Mt. Si l’Australie renoue aussi avec les années fastes (+30 % en surface à 13 Mha et 31 Mt de blé prévues), l’Argentine pourrait connaître quelques difficultés avec des conditions de culture qui se dégradent très nettement en raison de gels sévères (-10 °C). Pour cette dernière, la production pourrait atteindre 18,2 Mt cette année, contre 19,7 Mt précédemment.

Il est à noter que la campagne 2020/2021 est une campagne de forte probabilité d’apparition du phénomène météorologique La Niña sur l’hémisphère Sud, se traduisant par un automne et un hiver humides en Asie du Sud-Est, secs en Argentine. La probabilité d’apparition de cet évènement météo vient d’être relevée par l’Organisation mondiale de la météo, de 60 % à 70 %.

Faible disponible exportable français

« L’UE dispose de 23,5 Mt de blé tendre disponibles à l’export soit une baisse de -14,5 Mt comparé au record de l’année dernière. La consommation en alimentation animale est également attendue à un niveau qui sera probablement le plus bas de ces vingt dernières années, avec 48,5 Mt. Pour confirmer ce chiffre, l’écart de prix entre le blé tendre et le maïs devra s’élargir », précise Nathan Cordier.

Le commerce mondial de blé tendre pourrait porter sur 169 Mt pour la campagne en cours contre 173 Mt pour la précédente. « Les pays traditionnellement importateurs de blé sont beaucoup des pays producteurs de pétrole et vivant aussi des ressources du tourisme. Or, avec un baril à 40 $ et un tourisme qui souffre du Covid-19, ils pourraient ne pas augmenter leur demande en blé », souligne Nathan Cordier. Les consommations mondiales en alimentation animale devraient aussi passer de 85 Mt à 81 Mt.

La France disposera d’environ 13,2 Mt de blé tendre à exporter contre 21,4 Mt l’an passé : 6,3 Mt pourraient partir sur pays tiers et 6,7 Mt en intracommunautaire. Si l’Algérie ou encore le Maroc, traditionnellement clients de la France, le resteront, la demande en provenance de ces deux pays pourrait être significativement inférieure aux années précédentes, à respectivement 2,6 Mt (contre 5,6 Mt) et 1,1 Mt (contre 1,83 Mt). On pourrait être loin aussi du quasi 1 Mt de 2019/2020 sur l’Égypte. La bonne surprise pourrait venir de la Chine, très présente sur l’offre hexagonale, comme en témoigne encore ce début de campagne. En intracommunautaire, les bonnes récoltes de l’Espagne et des Pays baltes viendront concurrencer l’origine France, notamment vers la Belgique ou encore les Pays-Bas.

Enfin, côté producteurs de blé français, il est peu probable que le maintien des cours juste au-dessus de 180 €/t sur Euronext soit suffisant pour compenser le manque de volume récolté. Car, outre cet aspect, il faut compter aussi avec une parité euro/dollar peu favorable, un rouble très compétitif et une impossibilité de se rattraper sur d’autres types de grains, dont les récoltes ne sont pas fameuses non plus : orge, colza et, à confirmer, maïs et tournesol.