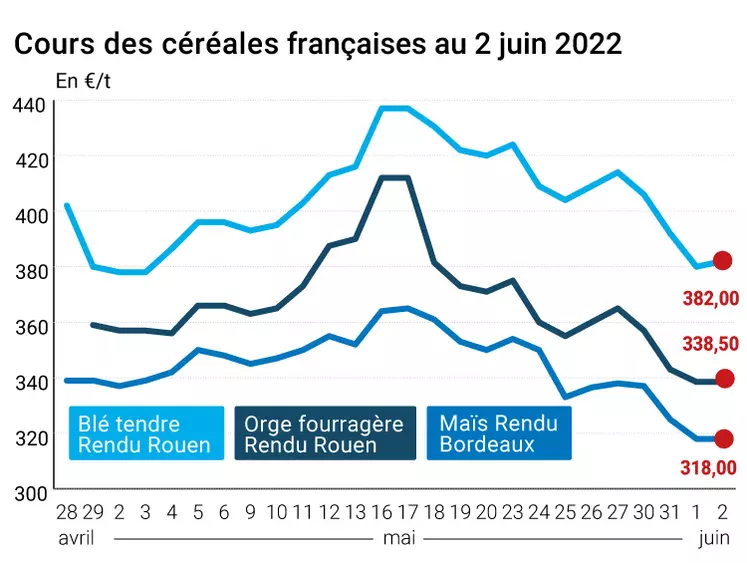

Les cours des principaux contrats Blé et Maïs ont progressé ce jeudi 2 juin 2022, tant sur le CBOT à Chicago que sur Euronext en Europe. Les cours du blé états-unien ont cependant augmenté plus vivement (entre 17 et 32 cts$/boisseau pour toutes les échéances) que le blé européen (1 à 2,25 €/t pour toutes les échéances). Côté maïs, les avancées sont plus faibles avec parfois des petits reculs sur certaines échéances (-1 ct$/boisseau pour l’échéance en cours outre-Atlantique ; -0,5 €/t et -2,25 €/t respectivement pour les échéances en cours et juin 2023 en Europe). Sur les marchés physiques hexagonaux, les prix étaient stables en blé dur et maïs alors qu’ils ont légèrement progressé en blé tendre et en orge fourragère.

La météo, un facteur de pression sur les prix

Sur Chicago, des achats commerciaux et techniques ont guidé la séance en blé alors que les contrats étaient survendus et que la météorologie demeurait toujours un facteur de pression dans l’esprit des opérateurs, tant sur le continent nord-américain que dans les autres parties du monde (on attend des pluies sur les Etats-Unis dans les jours à venir). En Europe, la séance a été animée par les achats internationaux de blé meunier (voir plus bas). En maïs, la journée sur le CBOT a été propice aux ajustements de spreads entre ancienne et nouvelle récolte, avec aussi des tensions liées aux retards de semis et aux conditions météorologiques. Également dans les esprits des opérateurs, la perspective d’une obligation d’incorporer plus d’éthanol dans les carburants états-uniens, qui pourrait être décidée par l’administration Biden. Au 27 mai, la production hebdomadaire d’éthanol états-unien a augmenté à 1,071 million de barils par jour par rapport à la semaine précédente et les stocks cumulés ont diminué à 22,961 millions de barils versus la semaine précédente.

La Bourse des grains de Buenos Aires a publié une prévision de surfaces semées en blé argentin, à 6,5 Mha pour 2022-2023 (6,6 Mha dans une précédente publication). Les 100 000 ha en moins résulteraient d’une crainte de sécheresse accrue dans le nord du pays, où aucune pluie n’est attendue à court terme par les prévisionnistes.

Nouvelle dégradation des conditions de culture en France

En France, le rapport Céré’Obs de FranceAgriMer pour la semaine 21, du 24 au 30 mai fait état de conditions de culture "bonnes à très bonnes" en blé tendre évoluant de 69 % à 67 % (80 % en 2021). Le stade "épiaison" évolue de 92 % à 100 % (67 % en 2021). Les conditions de culture "bonnes à très bonnes" de l’orge d’hiver évoluent de 66 % à 65 % (76 % en 2021). Le stade "épiaison" a atteint 100 % (100 % en 2021). Les conditions de culture "bonnes à très bonnes" du blé dur évoluent de 67 % à 64 % (68 % en 2021). Le stade "épiaison" évolue de 98 % à 99 % (93 % en 2021). Les conditions de culture "bonnes à très bonnes" de l’orge de printemps évoluent de 61 % à 54 % (84 % en 2021). Le stade "2 nœuds" évolue de 97 % à 100 % (98 % en 2021). Le stade "épiaison" évolue de 57 % à 98 % (30 % en 2021). Les conditions de culture "bonnes à très bonnes" en maïs grain sont stables à 91 % (90 % en 2021). Les semis de maïs grain évoluent de 99 % à 100 % (99 % en 2021). Le stade "levée" évolue de 95 % à 99 % (98 % en 2021). Le stade "6/8 feuilles visibles" évolue de 41 % à 70 % (27 % en 2021).

Sur le plan macroéconomique, plusieurs publications d’indicateurs inférieurs à ce qui était attendu peut laisser à penser que le mouvement de resserrement entamé sur les taux d’intérêts par les différentes banques centrales pourrait s’assouplir en cas de coup de faiblesse des économies mondiales à court terme.

Côté commerce international, CHS Hedging affirme que la Russie serait prête à garantir la sécurité des bateaux transportant des grains au départ de l’Ukraine. Le GASC égyptien a acheté 465 000 t de blé pour chargement entre le 20 et le 31 juillet 2022 et entre le 1er et le 10 août 2022 ,et pour livraison entre le 1er et 20 août 2022, dont 240 000 t de blé roumain à un prix moyen de 480 $/t C&F, 175 000 t de blé russe à un prix moyen de 480 $/t C&F et 50 000 t de blé bulgare à un prix moyen de 480 $/t C&F. ADM, Ameropa BV, Agro Chirnogi et Viterra ont vendu chacun 60 000 t de blé roumain, Aston et GTCS 60 000 t de blé russe chacun, Viterra 55 000 t de blé russe et Buildcom a vendu 50 000 t de blé bulgare. Par ailleurs, l'Algérie aurait acheté 90 000 t de blé meunier d'origine optionnelle à un prix d'environ 480 $/t C&F, pour chargement en juillet ou en août.

Marchés physiques français du 2 juin 2022 (base juillet pour les céréales)

| Blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Dunkerque |

220/11 meunier Récolte 2022 |

juil.-sept. |

382,00 |

N |

|

| Rendu La Pallice |

76/220/11 Récolte 2022 |

juil.-sept. |

386,00 |

N |

|

| Rendu Rouen |

76/220/11 Récolte 2022 |

juil.-sept. |

382,00 |

N |

|

| Rendu Pontivy/Guingamp |

fourrager 74 kg/hl base Récolte 2022 |

août-sept. |

374,00 |

N |

|

| Fob Moselle |

meunier Récolte 2022 |

sept.-déc. |

375,00 |

N |

|

| Fob Rouen |

FC Supérieur A2 classe 1 majo. incluses Récolte 2021 |

juin |

387,30 |

|

|

| |

FC Médium A3 classe 2 majo. incluses Récolte 2021 |

juin |

inc. |

|

|

| Fob La Pallice |

FA Supérieur A2 classe 1 majo. incluses Récolte 2021 |

juin |

391,50 |

|

|

| Départ Marne |

BPMF 220 Hagberg Récolte 2022 |

août-déc. |

378,00 |

N |

|

| Départ Eure/Eure-et-Loir |

BPMF 76 kg/hl Récolte 2022 |

juil.-sept. |

378,00 |

N |

|

| Départ Sud-Est |

meunier Récolte 2022 |

juil.-sept. |

inc. |

|

|

| Blé dur |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Port La Nouvelle |

normes semoulières Récolte 2022 |

juil.-déc. |

520,00 |

N |

|

| Départ Eure/Eure-et-Loir |

sans garantie de Hagberg Récolte 2021 |

juin |

inc. |

|

|

| Départ Sud-Est |

normes semoulières Récolte 2022 |

juil.-déc. |

500,00 |

T |

|

| Maïs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Bordeaux |

Récolte 2021 |

juin |

318,00 |

N |

|

| Rendu La Pallice |

Récolte 2021 |

juin |

318,00 |

N |

|

| Rendu Pontivy/Guingamp |

Récolte 2021 |

juil.-sept. |

354,50-355,50 |

A/V |

|

| Fob Bordeaux |

Récolte 2021 |

juin |

322,00 |

N |

|

| Fob Rhin |

Récolte 2021 |

juil.-sept. |

330,00 |

V |

|

| Départ Sud-Est |

Récolte 2021 |

juin |

inc. |

|

|

| Orge fourragère |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

62-63 kg/hl Récolte 2022 |

oct.-déc. |

334,50 |

N |

|

| Rendu Pontivy/Guingamp |

63 kg/hl mini Récolte 2022 |

juil.-sept. |

344,00 |

N |

|

| Fob Moselle |

sans limit. d'orgettes 61/62 kg/hl Récolte 2022 |

juil.-déc. |

341,00 |

N |

|

| Départ Eure/Eure-et-Loir |

63 kg/hl mini Récolte 2022 |

juil.-sept. |

328,00 |

N |

|

| Départ Sud-Est |

66 kg/hl Récolte 2022 |

juil.-sept. |

inc. |

|

|

| Orge de brasserie - Hiver 6 rangs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Etincel 11,5% max Port 500 t Récolte 2022 |

oct.-mars |

412,00-417,00 |

N |

|

| Orge de brasserie - Printemps |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Planet 11,5% max Port 500 t Récolte 2022 |

oct.-mars |

450,00 |

T |

|

| Colza |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

Récolte 2022 |

juil.-sept. |

797,00 |

N |

|

| Fob Moselle |

Récolte 2022 |

juil.-sept. |

799,00 |

N |

|

| Tournesol |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Bordeaux |

Oléique Récolte 2021 |

juin |

980,00 |

N |

|

| Rendu Saint-Nazaire |

Oléique Récolte 2021 |

juin |

980,00 |

N |

|

| Tourteaux de soja |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Montoir |

48% pellets Brésil |

juin |

513,00 |

V |

|

| |

48% pellets Brésil |

juil. |

512,00 |

V |

|

| Pois |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Marne |

fourrager Récolte 2021 |

juin |

380,00 |

N |

|

| Départ Somme/Oise |

fourrager Récolte 2021 |

juin |

384,00 |

N |

|

Cotations des issues de meunerie du 31 mai 2022

| Son fin blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

220,00-222,00 |

T |

|

| |

pellets |

dispo. |

230,00-232,00 |

T |

|

| Remoulage demi-blanc |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

230,00-232,00 |

T |

|

| Farine basse |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

335,00-337,00 |

T |

|

Cotations commerciales des produits laitiers du 2 juin 2022

| Poudre de lait |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

Départ NBPL à 60 jours 5% H BT vrac |

dispo. |

3762,50 |

N |

|

| Poudre de lactosérum |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

Départ NBPL à 60 jours, BILA pH 6 vrac |

dispo. |

1250,00 |

N |

|

Evolution dollar / euro du 2 juin 2022

| Devise |

Valeur à la clôture |

| 1 dollar US |

0,9353 euro |

| 1 euro |

1,0692 dollar |

Clôture du marché à terme de Chicago du 2 juin 2022

| Matières premières |

Clôture |

Chicago |

| Blé |

1064,75 |

cents/bois. |

| Maïs |

727,75 |

cents/bois. |

| Ethanol |

2,160 |

$/gallon |

| Soja |

1721,75 |

cents/bois. |

| Tourteaux de soja |

415 |

$/t |

| Huile de soja |

81,05 |

cts/livre |

Clôture du marché à terme Euronext du 2 juin 2022

| Blé meunier (Euronext) |

| Echéance |

Clôture |

| Sept. 2022 |

382,50 |

| Déc. 2022 |

376,50 |

| Mars 2023 |

373,50 |

| Volume |

80281 |

| Maïs (Euronext) |

| Echéance |

Clôture |

| Juin 2022 |

329,00 |

| Août 2022 |

329,50 |

| Nov. 2022 |

325,75 |

| Volume |

2282 |

| Colza (Euronext) |

| Echéance |

Clôture |

| Août 2022 |

796,75 |

| Nov. 2022 |

791,25 |

| Févr. 2023 |

783,50 |

| Volume |

10266 |

| Huile de colza (Euronext) |

| Echéance |

Clôture |

| Sept. 2022 |

698,50 |

| Déc. 2022 |

698,50 |

| Mars 2023 |

698,50 |

| Volume |

0 |

| Tourteaux de colza (Euronext) |

| Echéance |

Clôture |

| Sept. 2022 |

196,25 |

| Déc. 2022 |

196,25 |

| Mars 2023 |

196,25 |

| Volume |

0 |

| Blé Union Européenne (CME) |

| Echéance |

Clôture |

| Sept. 2018 |

159,25 |

| Déc. 2018 |

163,25 |

| Mars 2019 |

164,75 |

| Volume |

0 |

Cotations des marchés internationaux du 1er juin 2022

| Energie |

Echéance |

Valeur à la clôture |

| Pétrole (Nymex) |

Juil. 2022 |

115,26 $ |

| Indices des frets maritimes |

du 1 juin |

Variation |

| Baltic Dry Index (BDI) |

2633 |

67,00 |

| Baltic Panamax Index (BPI) |

2851 |

-22,00 |

| Baltic Capesize Index (BCI) |

2927 |

259,00 |

| Baltic Supramax Index (BSI) |

2703 |

-40,00 |

| Baltic Handysize Index (BHSI) |

1595 |

-19,00 |