Du blé en abondance pour 2022-2023, mais plus concentré en Russie, selon le CIC

La bonne production mondiale de blé 2022/2023 masque néanmoins la mobilisation complexe de l'offre, dans le contexte de guerre en Ukraine. Si les stocks progressent en Russie, ils régressent dans les autres régions du globe. Les perspectives de production mondiale de soja et de maïs sont revues à la baisse entre les mois d'août et de septembre.

La bonne production mondiale de blé 2022/2023 masque néanmoins la mobilisation complexe de l'offre, dans le contexte de guerre en Ukraine. Si les stocks progressent en Russie, ils régressent dans les autres régions du globe. Les perspectives de production mondiale de soja et de maïs sont revues à la baisse entre les mois d'août et de septembre.

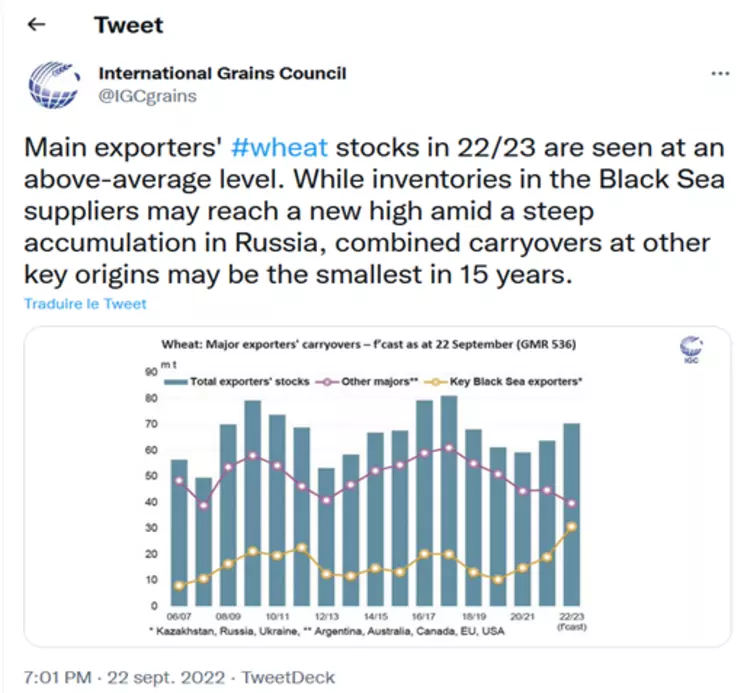

L'abondante récolte mondiale de blé attendue pour la campagne commerciale 2022/2023 ne doit cependant pas masquer une répartition encore plus concentrée que d'habitude de l'offre, prévient le Conseil Internationale des Céréales (CIC) le 22 septembre. Dans son rapport mensuel, l'organisation estime certes une production mondiale à 792 Mt, contre 778 Mt en août, soit une hausse de 14 Mt d'un mois sur l'autre (782 Mt en 2021/2022), et des stocks de fin de campagne grimpant de 11 Mt sur la période, à 286 Mt. Mais dans un tweet publié hier, elle prévient que cet accroissement des réserves survient essentiellement en Russie, alors que d'autres grands exportateurs les voient au plus bas depuis plus d'une décennie. Divers analystes privés, tels SovEcon ou Ikar, voient la production russe de blé tendre 2022 aux alentours des 100 Mt.

« Les stocks de blé des principaux exportateurs en 2022/2023 sont attendus à un niveau supérieur à la moyenne. Mais si les stocks des fournisseurs de la mer Noire atteindraient un nouveau record dans un contexte d'une forte accumulation en Russie, ceux au sein des autres exportateurs majeurs pourraient tomber au plus bas depuis 15 ans », explique le CIC dans le tweet.

Plus de 30 Mt de stocks en Russie/Ukraine/Kazakhstan

Les exportateurs que sont l’Union Européenne, les Etats-Unis, l’Argentine, le Canada et l’Australie, verraient leurs stocks de fin de la présente campagne commerciale tomber sous les 40 Mt, au plus bas depuis 2007/2008 selon le CIC. Ceux en Russie, au Kazakhstan et en Ukraine dépasseraient les 30 Mt, un niveau record. Ceci en raison de la guerre en Ukraine, empêchant tout d’abord l’Ukraine d’exporter autant que d’habitude, mais aussi la Russie, du fait notamment de compagnies d’assurance, de banques ou encore d’affréteurs qui rechignent à travailler avec les Russes.

Ainsi, l’abondance de l’offre est potentiellement un leurre, confirmant les propos de divers analystes, qui parlent de stocks mondiaux moins mobiles qu’à l’accoutumée.

Concernant les autres espèces, le CIC a revu en baisse les perspectives de production mondiale de maïs 2022/2023, passant entre août et septembre de 1 179 Mt à 1 168 Mt, en raison notamment d’un recul de la production US. Les stocks régressent aux aussi, mais de manière moins intense que la production, passant de 265 Mt à 262 Mt, justifié par une consommation également en baisse, qui passe de 1 197 Mt à 1 191 Mt.

En soja, la production globale régresse de 2 Mt entre août et septembre, à 387 Mt, conséquence d’une production états-unienne moins abondante que prévu. Mais les stocks remontent de 1 Mt d’un mois sur l’autre, passant de 52 Mt à 53 Mt, suite à une baisse de la consommation et des échanges mondiaux de 1 Mt chacun sur la même période, respectivement à 378 Mt et 165 Mt.