Les prix des principaux contrats à terme sur le blé ont reculé sur les marchés CBOT et Euronext ce mercredi 26 février 2025. La baisse valait pour toutes les échéances sur le blé coté outre-Atlantique avec des pertes supérieures à 10 cts$/boisseau sur les échéances post septembre 2026. Les cours du blé européen affichaient une toute petite hausse sur les échéances septembre et décembre 2026.

Côté maïs, le recul était valable sur toutes les échéances à Chicago alors que le rapproché progressait sur Euronext (baisse ensuite sur août et novembre 2025 et mars 2026 ; hausse sur les suivantes).

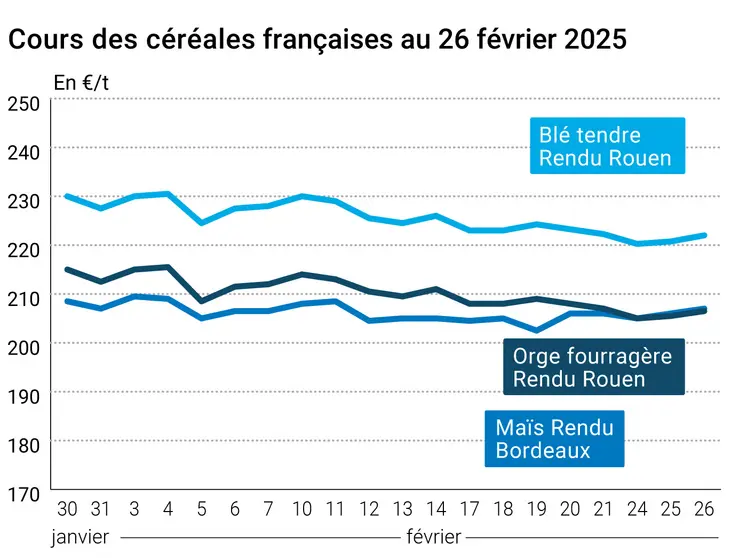

Sur les marchés physiques hexagonaux, les prix du blé tendre, du maïs et de l’orge fourragère ont légèrement progressé alors que ceux du blé dur sont demeurés stables.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

La séance sur le CBOT en blé a été animée par des ventes techniques et de la part des fonds avec une parité euro-dollar à 1,0489 $ contre 1,0514 $ la veille. Les acteurs du marché tentent de mesurer les conséquences de l’arrêt possible du conflit entre la Russie et l’Ukraine sur les marchés céréaliers mondiaux. Les quotas russes, la capacité des blés états-unien à prendre des parts de ce que la Russie ne vendra pas, les fluctuations euro-dollar, les conditions de culture et de compétitivité des prix à l’exportation origines Europe, Australie et Argentine retiennent l’attention des opérateurs. Ces derniers attendent aussi la publication des ventes hebdomadaires à l’exportation de l’USDA. L'agence publiera ses estimations sur l’offre et la demande ainsi que ses intentions de semis lors de son forum annuel ce jour et vendredi. À noter une météorologie plus sèche sur la partie sud-ouest des Plaines états-uniennes. En Europe, le blé ne bénéficiait pas de la baisse de l’euro, ni des prix russes plutôt à la hausse. Dans son rapport hebdomadaire de positions des traders d'Euronext, au vendredi 21 février 2025, Euronext constate que les opérateurs dits financiers ont augmenté leur position nette courte sur le blé (d'environ 2 400 lots) pour atteindre environ - 39 900 lots.

Outre-Atlantique, la séance en maïs a également été marquée par des ventes techniques et de fonds. Les opérateurs gardent un œil sur la météorologie sud-américaine. Il conviendra en particulier de surveiller le climat brésilien dans le mois qui vient alors qu’un système de haute pression est annoncé, qui va abaisser les niveaux de pluie normalement attendus. En conséquence, le taux d’humidité des sols en ce qui concerne la deuxième récolte de maïs pourrait être insuffisant début avril. Ce jeudi et vendredi se tient le Forum annuel de l’USDA, qui doit notamment publier les intentions de semis avec un arbitrage entre maïs et soja. Les cours de ces derniers jours font ressortir une parité de prix soja/maïs de 2,09 (le 25 février) contre 2,31 à la même époque l’an passé. « Ceci signifie que le maïs est 10 % plus intéressant à semer que le soja d’une année sur l’autre et la parité actuelle est la plus basse depuis quatre ans. Si la surface semée en maïs est plus importante, cela veut dire plus de pression sur les prix du maïs », écrivent les analystes de l’AHDB. Les observateurs du marché s’attendent à une annonce allant dans le sens d’une augmentation de la surface consacrée au maïs.

Au 21 février 2025, la production hebdomadaire d’éthanol états-unien a reculé à 1,081 million de barils par jour (- 3 000 barils par jour par rapport à la semaine précédente) et les stocks cumulés ont progressé à 27,571 millions de barils (+1 353 000 barils comparé à la semaine dernière), au plus haut depuis quasiment cinq ans.

Les cours du maïs côté sur Euronext ont réagi en sympathie avec le maïs états-unien et ont intégré une augmentation des importations européennes sur la semaine. Dans le dernier rapport hebdomadaire de positions des traders d'Euronext, au vendredi 21 février 2025, les opérateurs financiers ont augmenté leur position nette longue sur le maïs (d'environ 300 lots) pour atteindre environ 5 400 lots.

Un nouveau bulletin du bureau états-unien de l’agriculture en Turquie montre que pour la campagne 2024-2025, les productions de blé, d’orge et de maïs vont « se contracter » par rapport à l’année précédente, en raison d’une météo plus sèche que d’habitude au moment de la croissance des végétaux.

Les cours du pétrole « ont perdu de la vitesse mercredi après les dernières annonces de l'administration Trump sur les droits de douane et toujours lestés par la perte de confiance des consommateurs américains dans l'économie aux Etats-Unis ». Le prix du baril de Brent de la mer du Nord, pour livraison en avril, a reculé de 0,67 % à 72,53 dollars et celui du West Texas Intermediate de 0,45 % à 68,62 dollars. Les stocks de pétrole ont enregistré une diminution surprise la semaine dernière aux Etats-Unis, selon des informations publiées mercredi par l'Agence américaine d'information sur l'énergie (EIA).

Le président des États-Unis Donald Trump a annoncé mercredi que son pays allait taxer les produits importés d'Europe à 25 %. Pour le moment, on ne connait ni la date d'entrée en vigueur, ni la liste des produits concernés. En ce qui concerne le Canada et le Mexique, la mise en œuvre des nouvelles mesures douanières est différée d'un mois, au 2 avril.

Ce jeudi sera publié la deuxième estimation du taux de croissance de l’économie états-unienne pour le quatrième trimestre de 2024 et pour 2024.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Commerce international :

- Corée du sud, maïs, achat : 130 000 t de maïs origine Etats-Unis (traders privés)

Marchés physiques français du 26 février 2025 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2024 | avr.-juin | 221,50 | T | |

| Rendu La Pallice | 76/220/11 Récolte 2024 | avr.-juin | 222,00 | T | |

| Rendu Rouen | 76/220/11 Récolte 2024 | avr.-juin | 222,00 | T | |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2024 | mars-juin | 218,50 | T | |

| Fob Moselle | meunier Récolte 2024 | mars-juin | 222,00 | T | |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2024 | févr. | 231,81 | | |

| | FCW Médium A3 classe 2 majo. incluses Récolte 2024 | févr. | inc. | | |

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2024 | févr. | 233,01 | | |

| Départ Marne | BPMF 220 Hagberg Récolte 2024 | févr.-juin | 226,50 | N | |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2024 | févr.-juin | 219,50 | T | |

| Départ Sud-Est | meunier Récolte 2024 | févr.-juin | 230,00 | N | |

| Blé dur | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2024 | févr.-mars | 295,00 | N | |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2024 | févr.-mars | 285,00 | N | |

| Départ Sud-Est | normes semoulières Récolte 2024 | févr.-mars | 280,00-285,00 | N | |

| Maïs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Bordeaux | Récolte 2024 | mars-avr. | 207,00 | N | |

| Rendu La Pallice | Récolte 2024 | mars | 214,00 | N | |

| Rendu Pontivy/Guingamp | Récolte 2024 | avr.-juin | 209,00 | T | |

| Fob Bordeaux | Récolte 2024 | mars-avr. | 211,00 | N | |

| Fob Rhin | Récolte 2024 | févr.-juin | 224,00 | T | -2,00 |

| | Récolte 2025 | janv.-juin | 220,00 | T | -1,00 |

| Départ Sud-Est | Récolte 2024 | févr.-juin | 223,00 | N | 3,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2024 | avr.-juin | 206,50 | T | |

| Rendu Pontivy/Guingamp | Récolte 2024 | févr.-juin | 207,50 | T | -0,50 |

| Fob Moselle | sans limit. d'orgettes Récolte 2024 | févr.-avr. | 194,00 | T | |

| Départ Eure/Eure-et-Loir | Récolte 2024 | févr.-juin | 194,50 | T | |

| Départ Sud-Est | 62/63 kg/hl Récolte 2024 | févr.-juin | 215,00 | N | |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2024 | févr.-juin | 222,00-223,00 | N | -2,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2024 | févr.-juin | 232,00-233,00 | N | -1,50 |

Cotations des issues de meunerie du 25 février 2025

| Son fin blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 154,00-156,00 | T | |

| | pellets | dispo. | 164,00-166,00 | T | |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 169,00-171,00 | T | |

| Farine basse | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 174,00-176,00 | T | |

Cotations commerciales des produits laitiers du 20 février 2025

| Poudre de lait | Spécifications | Échéance | euro/t | | Variation |

|---|

| | Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2490,00 | T | |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | | Variation |

|---|

| | Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 905,00 | T | |

Evolution dollar / euro du 26 février 2025

| Devise | Valeur à la clôture |

|---|

| 1 dollar US | 0,9536 euro |

| 1 euro | 1,0487 dollar |

Clôture du marché à terme de Chicago du 26 février 2025

| Matières premières | Clôture | Chicago |

|---|

| Blé | 566,00 | cents/bois. |

| Maïs | 478,25 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 26 février 2025

| Blé meunier (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Mars 2025 | 223,00 |

| Mai 2025 | 230,00 |

| Sept. 2025 | 232,00 |

| Volume | 81673 |

| Maïs (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Mars 2025 | 220,25 |

| Juin 2025 | 220,00 |

| Août 2025 | 224,25 |

| Volume | 3661 |

Cotations des marchés internationaux du 26 février 2025

| Energie | Echéance | Valeur à la clôture |

|---|

| Pétrole (Nymex) | Avr. 2025 | 68,62 $ |

| Indices des frets maritimes | du 26 février | Variation |

|---|

| Baltic Dry Index (BDI) | 1112 | 73,00 |

| Baltic Panamax Index (BPI) | 1128 | -28,00 |

| Baltic Capesize Index (BCI) | 1397 | 238,00 |

| Baltic Supramax Index (BSI) | 907 | 3,00 |

| Baltic Handysize Index (BHSI) | 547 | 4,00 |