COTidienne

Marché des céréales du 24 février 2025 - Un nouveau fort décrochage du prix du maïs coté sur le CBOT entraîne le maïs Euronext à la baisse

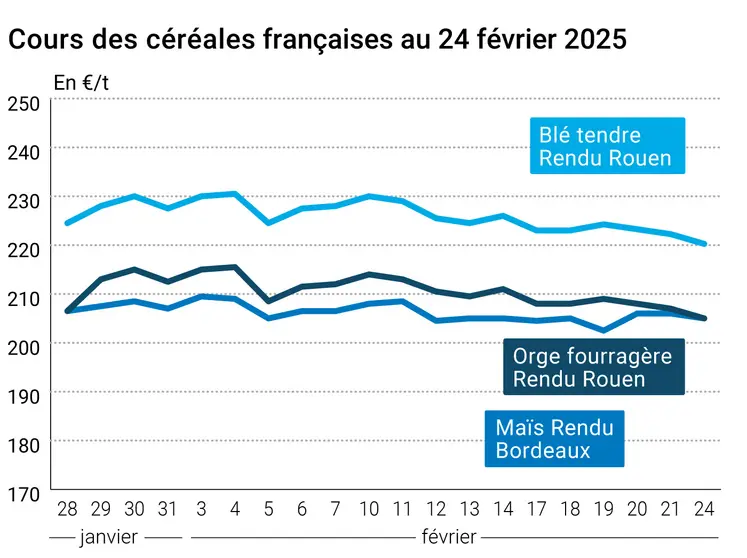

L’évolution des prix du blé, de l’orge et du maïs français entre le 21 et le 24 février 2025, expliquée par La Dépêche-Le Petit Meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 21 et le 24 février 2025, expliquée par La Dépêche-Le Petit Meunier.

Les prix des principaux contrats à terme sur le maïs coté sur le CBOT ont subi une nouvelle baisse ce lundi 24 février 2025, plus nette que celle de vendredi : le boisseau a perdu plus de 10 cts$/boisseau pour toutes les échéances jusqu’à septembre 2025 et entre 4 et 8,75 cts$/boisseau pour la suite. Le maïs coté sur Euronext a suivi le mouvement avec des baisses marquées (entre 3 et 5,25 €/t) sur toutes les échéances sauf celle de mars 2025, moins traitée que les suivantes.

Parallèlement, les cours du blé coté des deux côtés de l’Atlantique ont aussi cédé du terrain, pour les échéances allant jusqu’à mai 2026 sur le CBOT (avant de retrouver le chemin de la hausse pour celles plus éloignées) et pour toutes les échéances en Europe.

Les prix sur les marchés physiques hexagonaux ont également cédé du terrain en blé tendre, orge fourragère et maïs. Ils sont restés stables en blé dur.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Sur le CBOT, la séance en blé a été marquée par des ventes techniques et de la part des fonds, avec des opérateurs qui montrent une aversion marquée aux risques. Et ces derniers ne manquent pas : après une forte période de froid, un épisode plutôt chaud pour la saison est attendu aux États-Unis (idem en Europe avec un radoucissement des températures prévu pour une dizaine de jours) ; les premiers indicateurs macroéconomiques défavorables commencent à interpeler aux États-Unis et l’évolution de la situation en Ukraine, entre négociations et actions militaires, n’aide pas à y voir clair. Les nouvelles inspections à l’exportation hebdomadaires sont meilleures que la semaine précédente mais moins élevées que l’an passé à la même époque (voir ci-dessous). Les mêmes facteurs ont pesé sur le blé coté en Europe.

Du côté du maïs, la séance a été également animée par des ventes techniques et de la part des fonds, avec toujours des regards tournés vers l’Argentine et le Brésil. On sait désormais qu’une partie non négligeable des semis de maïs destinés à la seconde récolte brésilienne seront réalisés en dehors de la fenêtre idéale. Reste à déterminer la proportion exacte. Les inspections à l’exportation sont ressorties inférieures à celle de la semaine passée et à celles de l’an passé à la même période. Le maïs états-unien a entraîné avec lui le maïs coté sur Euronext.

Aux États-Unis, le dernier baromètre de la sécheresse publiée par l’USDA, au 18 février, montre que 45 % des surfaces de maïs souffrent de sécheresse modérée ou plus, contre 46 % la semaine passée et 26 % en 2024 à la même époque. Les chiffres ressortent respectivement à 28 %, 30 % et 21 % pour l’orge. La situation est plus préoccupante pour le blé dur avec 61 % des surfaces concernées par la sécheresse, un léger mieux par rapport à la semaine arrêtée au 11 février mais 5 % seulement en 2024. Les surfaces de blé de printemps touchées par un phénomène de sécheresse s’élèvent à 40 % contre respectivement 40 % et 22 %. Pour les blés d’hiver, les valeurs s’affichent respectivement à 20 %, 23 % et 12 %.

En Europe, le nouveau bulletin JRC Mars, édition de février et paru le 24 février, indique que les cultures d’hiver présentent des conditions normales et bonnes de développement. En revanche, des pertes conséquentes sur le potentiel de rendement apparaissent dans les régions voisines comme l’Ukraine (déficit de précipitations, manque de couverture neigeuse et froid attendu plus fort que la normale dans l’est du pays) et le Maghreb (sécheresse).

Comme d’autres pays d’Afrique, le Burkina Faso développe un programme qui vise à réduire la dépendance en céréales du pays aux importations, en favorisant la production et la transformation desdites céréales dans le pays. Le 20 février dernier, le président Ibrahim Traoré a inauguré une minoterie dans le centre du pays. Baptisée Moulin Double Star (M2S), elle a fait l’objet d’un investissement total de 24 millions de dollars et est l’œuvre du groupe Zidnaba Industrie. Elle possède une capacité de production de 220 tonnes de farine et 80 tonnes de son de blé par jour. Le gouvernement burkinabé a entrepris, depuis 2023, de relancer la production locale de blé avec pour objectif à terme de mettre un terme aux importations. La récolte représentait 250 tonnes en 2024 et pourrait atteindre 6 500 t en 2025.

Les cours du pétrole ont progressé lundi, « rattrapant une partie des pertes de vendredi, mais restant toutefois proches de leur niveau le plus bas depuis le début de l'année, en l'absence de grand catalyseur », selon l’AFP. Le prix du baril de Brent de la mer du Nord, pour livraison en avril, a augmenté de 0,47 % à 74,78 dollars et celui du baril de West Texas Intermediate, pour livraison le même mois, a gagné 0,43 % à 70,70 dollars. Il avait ouvert à 69,80 dollars, son niveau le plus bas depuis décembre.

Aux États-Unis donc, certains observateurs commencent à se poser la question d’un effet boomerang négatif des différentes déclarations et positions du président Trump alors qu’elles étaient plutôt jugées favorablement jusqu’à ce jour en matière de commerce. Une série de statistiques toutes récentes viennent corroborer cette idée : indice de la confiance des consommateurs en baisse, coût du crédit aux particuliers toujours plus élevé, crainte d’un retour de l’inflation à cause des droits de douane, effet de la suppression de postes dans la fonction publique sur la consommation ou encore ventes de détail qui ralentissent.

Ce mardi, le Conference Board aux États-Unis publiera l’indice de confiance des consommateurs pour février et l’Allemagne son PIB définitif pour le quatrième trimestre de 2024.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Commerce international :

- États-Unis, maïs, exportations : 24 727 978 t depuis le début de la campagne en cours (le 1er septembre) contre 18 262 684 t pour la même période l’an passé, soit +35 % (source : USDA)

- États-Unis, maïs, inspections à l’exportation : 1 134 476 t pour la semaine terminée au 20 février, dans les attentes des analystes (entre 1 Mt et 1,75 Mt), contre 1 623 000 t la semaine passée (source : USDA)

- États-Unis, blé, inspections à l’exportation : 375 546 t pour la semaine terminée au 20 février, dans les attentes des analystes (entre 225 000 t et 450 000 t), contre 250 000 t la semaine passée (source : USDA)

- Ukraine, grains, exportations : au 24 février 2025, 28,429 Mt pour la campagne 2024-2025, soit 0,5 % de moins que l’an passé à la même époque ; le blé représente 11,743 Mt soit +4,2 %, l’orge 2,113 Mt et le maïs 14,133 Mt soit -9,2 % (source : ministère ukrainien de la Politique agricole et de l’alimentation)

Marchés physiques français du 24 février 2025 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2024 | févr.-mars | 219,00 | N | -2,00 |

| Rendu La Pallice | 76/220/11 Récolte 2024 | févr.-mars | 220,00 | N | -2,00 |

| Rendu Rouen | 76/220/11 Récolte 2024 | févr.-mars | 220,00-220,50 | N | -2,00 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2024 | févr.-juin | 219,00 | N | -4,00 |

| Fob Moselle | meunier Récolte 2024 | févr.-mars | 218,00 | N | -2,00 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2024 | févr. | 231,51 | -1,90 | |

| FCW Médium A3 classe 2 majo. incluses Récolte 2024 | févr. | inc. | |||

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2024 | févr. | 233,21 | -0,80 | |

| Départ Marne | BPMF 220 Hagberg Récolte 2024 | févr.-mars | 224,00 | N | -2,00 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2024 | févr.-juin | 222,00 | N | -4,00 |

| Départ Sud-Est | meunier Récolte 2024 | févr.-juin | 235,00 | N | -5,00 |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2024 | févr.-mars | 295,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2024 | févr.-mars | 275,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2024 | févr.-mars | 280,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2024 | févr.-mars | 205,00 | N | -1,00 |

| Rendu La Pallice | Récolte 2024 | févr.-mars | 206,00 | N | -1,00 |

| Rendu Pontivy/Guingamp | Récolte 2024 | févr.-juin | 207,00 | N | -4,00 |

| Fob Bordeaux | Récolte 2024 | févr.-mars | 209,00 | N | -1,00 |

| Fob Rhin | Récolte 2024 | févr.-juin | 223,00 | N | -4,00 |

| Récolte 2025 | janv.-juin | 219,00 | N | -4,00 | |

| Départ Sud-Est | Récolte 2024 | févr.-juin | 215,00 | N | -5,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2024 | févr.-mars | 205,00 | N | -2,00 |

| Rendu Pontivy/Guingamp | Récolte 2024 | févr.-juin | 208,00 | N | -4,00 |

| Fob Moselle | sans limit. d'orgettes Récolte 2024 | févr.-mars | 188,00 | N | -2,00 |

| Départ Eure/Eure-et-Loir | Récolte 2024 | févr.-juin | 195,00 | N | -4,00 |

| Départ Sud-Est | 62/63 kg/hl Récolte 2024 | févr.-juin | 210,00 | N | -5,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2024 | févr.-juin | 223,00-226,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2024 | févr.-juin | 233,00-235,00 | N | 0,00 |

Cotations des issues de meunerie du 18 février 2025

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 159,00-161,00 | T | ||

| pellets | dispo. | 164,00-166,00 | T |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 171,00-173,00 | T |

| Farine basse | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 174,00-176,00 | T |

Cotations commerciales des produits laitiers du 20 février 2025

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2490,00 | T |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 905,00 | T |

Evolution dollar / euro du 24 février 2025

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,9555 euro |

| 1 euro | 1,0466 dollar |

Clôture du marché à terme de Chicago du 24 février 2025

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 579,00 | cents/bois. |

| Maïs | 482,50 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 24 février 2025

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2025 | 224,50 |

| Mai 2025 | 231,50 |

| Sept. 2025 | 234,00 |

| Volume | 84289 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2025 | 215,25 |

| Juin 2025 | 219,25 |

| Août 2025 | 224,00 |

| Volume | 4459 |

Cotations des marchés internationaux du 24 février 2025

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Avr. 2025 | 70,70 $ |

| Indices des frets maritimes | du 24 février | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 1002 | 21,00 |

| Baltic Panamax Index (BPI) | 1177 | 7,00 |

| Baltic Capesize Index (BCI) | 1039 | 48,00 |

| Baltic Supramax Index (BSI) | 895 | 9,00 |

| Baltic Handysize Index (BHSI) | 540 | 6,00 |