Concentration du marché des grains : faut-il s’alarmer ?

Le manque de transparence sur le marché des grains rend difficile à prévoir les conséquences du rachat d’un grand négociant international par un autre, tel que la récente acquisition de Viterra par Bunge.

Le manque de transparence sur le marché des grains rend difficile à prévoir les conséquences du rachat d’un grand négociant international par un autre, tel que la récente acquisition de Viterra par Bunge.

L’annonce, au milieu de l’année, du rachat de Viterra par Bunge, qui donnera la deuxième entité la plus importante du monde en termes de chiffres d’affaires dans le domaine du trading de matières premières agricoles, préoccupe certains experts. Les institutions internationales Amis [Agricultural market information system – système d’information des marchés agricoles, rattaché à la FAO – l’organisation des Nations unies pour l’alimentation et l’agriculture] et IFPRI [Institut international de recherche sur les politiques alimentaires] ont ainsi consacré, en septembre, un webinaire sur le thème de la concentration mondiale du marché des grains. Les questions sous-jacentes sont multiples : si les fusions/ acquisitions de grands négociants internationaux s’accumulent et conduisent à un accroissement de leur pouvoir sur le marché, cela peut-il menacer la sécurité alimentaire ? Quels effets potentiels sur les prix ? Malheureusement, seuls des éléments de réponse ressortent, tant les données sont complexes à collecter.

Une trop forte concentration des négociants peut engendrer le phénomène suivant : l’entité nouvellement créée se voit accorder un pouvoir de négociation augmenté, car contrôlant davantage la chaîne logistique mondiale. Elle peut imposer des prix de céréales et d’oléagineux plus élevés aux pays importateurs, des prix payés aux agriculteurs plus bas, et provoquer une volatilité croissante des cours mondiaux. Raison pour laquelle un accord des autorités des divers pays où les négociants possèdent des actifs (terminaux portuaires, silos de stockage, etc.) est souvent requis pour finaliser l’opération, rapportent les spécialistes du webinaire. Swithun Still, trader de matières premières agricoles et fondateur du cabinet de conseil Still Grain, basé en Suisse, confirme certaines inquiétudes lors de la session : « Bunge et Viterra ont des positions dominantes dans les marchés du blé, du soja et du maïs dans les pays où ils sont implantés : Australie, Argentine, Brésil, Canada…, disposant de grosses infrastructures : terminaux portuaires, silos de stockage, usines de trituration, moulins, etc. Il y aura de sérieux impacts de cette consolidation sur le marché… Il est par ailleurs possible que des concurrents, tels que Cargill ou ADM [Archer Daniels Midland] récupèrent quelques actifs suite à l’absorption effective de Viterra par Bunge. »

Consolidation du marché russe

Le marché russe se consolide également, « et ce depuis quelques années. Les multinationales, en juillet 2023, ont stoppé leurs opérations de trading. Cargill a dû vendre ses parts dans le terminal portuaire “KSK” à Novorossiysk… », explique Swithun Still. Ensuite, le second plus important triturateur d’oléagineux russe « va apparemment changer de mains. TD RIF, le leader des exportateurs de grains russes, cherche à se séparer de possessions. Je parie que des transferts d’actifs vont survenir dans les 12 prochains mois en Russie. » Et l’État prend de plus en plus d’importance dans le commerce national des céréales, remémore l’expert. Le fait le plus illustratif est la « suggestion, via le ministère de l’Agriculture de prix minimum de blés offerts dans les tenders publics comme le Gasc. » Dans ce cas précis, concentration a été synonyme de relèvement des cours pour les pays importateurs, puisque le gouvernement russe souhaitait que les vendeurs locaux proposent un prix minimum de 270 $/t FOB ports russes, alors que des achats internationaux se traitaient en dessous de ce niveau.

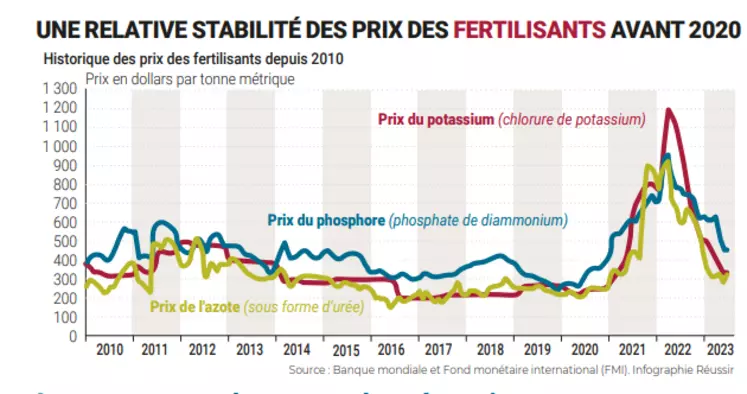

Mais est-ce que concentration des négociants/vendeurs rime forcément avec hausse des prix des grains pour les clients importateurs, et baisse pour les agriculteurs, ou volatilité accrue ? Delphine Leconte-Demarsy, experte au sein d’Amis, tente d’apporter des éléments de réponse en dressant un parallèle avec le marché des fertilisants, où les vendeurs/exportateurs sont encore moins nombreux que dans le secteur céréalier.

Des prix des fertilisants relativement stables sur le long terme

Bien que certaines périodes de fortes volatilités aient été constatées, notamment lors de la guerre en Ukraine, les cours des fertilisants sont parvenus à maintenir une relative stabilité sur longue période (cf. graphique). Par conséquent, « ce n’est pas forcément parce qu’un marché est très concentré du côté des vendeurs de matières premières que les prix proposés aux agriculteurs vont baisser ou que les importateurs vont devoir payer plus cher », témoigne Delphine Leconte-Demarsy. Cela peut s’expliquer par le fait que les acheteurs sont également très puissants, d’après la spécialiste.

Par ailleurs, les filières grains et fertilisants requièrent de lourdes infrastructures de stockage, de transports, etc., qu’il faut amortir, et souvent rapidement. Ainsi, le vendeur, bien qu’il dispose d’un pouvoir de négociation élevé, ne peut pas non plus faire ce qu’il veut. Un exemple concret illustrant que l’offreur éprouve parfois des difficultés à imposer ses vues est la politique du gouvernement russe de prix minimum du blé tendre. À ce jour, « les exportateurs n’ont rien pu vendre lors des appels d’offres égyptiens où ils ont proposé le prix de 270 $/t FOB », alerte Swithun Still. Ce qui a profité à d’autres opérateurs.

De nouveaux cabinets de trading émergent

Une autre question émerge : est-on vraiment sûr que le secteur des grains se concentre ? Certes, les plus gros fusionnent, mais qu’en est-il des petites structures qui apparaissent ? Javier Blas, journaliste de Bloomberg, est catégorique : « nous manquons de données pour le savoir. » James Mac Donald, professeur au sein de l’université du Maryland aux États-Unis, expert du marché, confirme la nébulosité ambiante à ce sujet. Mais il relève que « lorsque l’on regarde les appels d’offres égyptiens, on remarque que bon nombre de fournisseurs y répondent, et certains d’entre eux sont récents. Des traders ayant travaillé au sein des ABCD fondent souvent leurs propres cabinets de trading ensuite. » Davantage de transparence est nécessaire pour un meilleur fonctionnement des marchés selon les intervenants, et permettra une meilleure régulation. Mais cela soulève un paradoxe. Car nombreux sont les opérateurs à préférer la discrétion. Ceci « afin de négocier au mieux », soulève Swithun Still. L’idéal macroéconomique se heurte donc aux intérêts microéconomiques.