Cotidienne

Céréales - Les graines états-uniennes en hausse, celles cotées en Europe en baisse

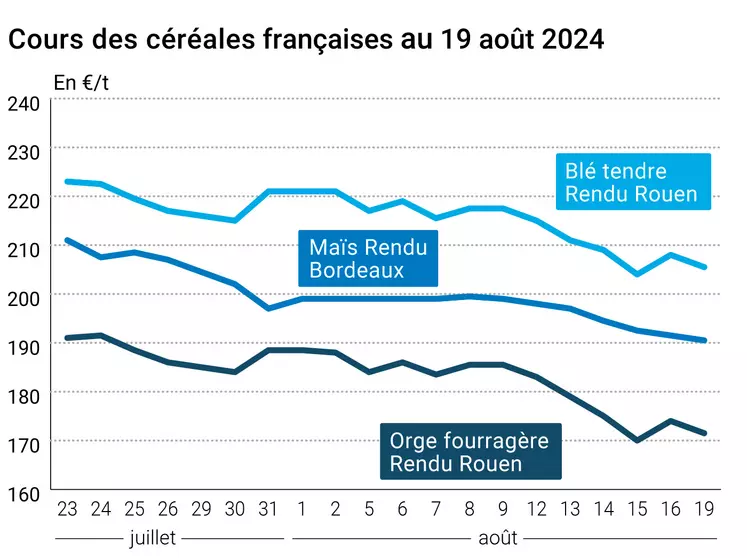

L’évolution des prix du blé, de l’orge et du maïs français entre le 16 et le 19 août 2024, expliquée par La Dépêche Le petit meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 16 et le 19 août 2024, expliquée par La Dépêche Le petit meunier.

Les cours des céréales cotées sur les marchés à terme sur le CBOT ont plutôt relevé la tête ce lundi 19 août 2024 : à part un léger recul sur les deux échéances les plus rapprochées (septembre et décembre) en blé, on enregistrait plutôt une progression des prix, avec une dynamique plus marquée en maïs (entre + 7,50 cts$/boiss. et 8,25 cts$/boiss) qu’en blé (maximum + 1 $/boiss. pour l’échéance mai 2025). Sur Euronext, la baisse des cours était de retour, tant en blé qu’en maïs, les niveaux de prix passant en-dessous de 195 €/t pour l’échéance de novembre et rejoignant le niveau des 203 €/t pour celle de mars 2025. Sur les marchés physiques hexagonaux, les prix étaient en baisse en blé tendre, en maïs et en orge fourragère. Ils étaient stables en blé dur.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Aux États-Unis, le Pro Farmer Crop Tour, l’une des références sur les rendements des céréales, débute sur fond de demande à l’exportation en hausse. Cependant, l’offre russe et mer Noire demeure la plus attractive. Les exportations russes progressent encore par rapport au mois de juillet 2024 mais ressortiraient en-dessous de celles du mois d’août 2023 selon le cabinet SovEcon. Le blé européen continue de déprimer, aucune bonne nouvelle ne venant donner des raisons de raffermissement des cours. Le ministère de l’offre agricole en Égypte a affirmé que l’achat de 3,8 Mt de blé, annoncé il y a quelques semaines, est maintenu et serait réalisé avant la fin de l’année 2024, en précisant qu’une coopération directe avec un gouvernement étranger pourrait être la clé de cette opération. Le gouvernement égyptien a aussi fait savoir qu’il considérait le fait d’ajouter la Turquie à la liste officielle des fournisseurs. Ce qui semble plus envisageable pour du blé dur que pour du blé tendre selon certains observateurs. Enfin, l’Ukraine pourrait limiter ses exportations de blé pour la campagne 2024/2025 à 15,2 Mt. L’Association des producteurs ukrainiens négocie un accord allant jusqu’à 17 Mt avec le ministère de l’Agriculture du pays et la mesure pourrait être revue en janvier 2025 : à suivre…

Outre-Atlantique, la séance en maïs était animée par des achats spéculatifs et techniques sur fond de météo plutôt favorable aux cultures de cette graine. Mais attention à certains endroits qui pourraient se révéler plus chauds et plus secs que la normale. Les ventes à l’exportation en Argentine se stabilisent à un haut niveau moyen depuis la mi-juillet (aux alentours de 1 Mt par semaine contre 800 Kt précédemment). Selon Javier Preciado Patino, ex sous-secrétaire aux marchés agricoles du pays, elles pourraient atteindre entre 31 Mt (hypothèse basse défendue par le gouvernement du pays) et 36 Mt (hypothèse haute de l’USDA notamment). Sur la nouvelle campagne argentine qui doit démarrer dans quelques semaines, on constate un léger fléchissement des prix sur les marchés à terme. En Europe, la baisse des cours se poursuit même avec l’annonce d’un temps très chaud en Roumanie qui pourrait limiter l’offre en graines jaunes. Idem sur le sud-ouest de la France.

Selon UkrAgroConsult, la Serbie a connu une très sévère sécheresse cette année, ce qui va entraîner une perte de production très importante en céréales dans le pays.

Du côté macroéconomique, les opérateurs des marchés financiers attendent désormais la réunion annuelle des banquiers centraux à Jackson Hole aux États-Unis pour en savoir un peu plus sur l’état de l’économie mondiale (la Chine inquiète avec son faible taux de croissance économique notamment). L’euro a remonté face au dollar US et le pétrole avait tendance à perdre à nouveau du terrain ce lundi.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Fondamentaux :

- États-Unis, blé, inspections à l’exportation : pour la semaine se terminant au 15 août 2024, 347 519 t, dans les attentes des analystes (source : Usda) ;

- États-Unis, maïs, inspections à l’exportation : pour la semaine se terminant au 15 août 2024, 1 166 090 t, dans les attentes des analystes (source : Usda) ;

- Ukraine, blé, exportations : entre le 1er juillet et le 19 août, 372 997 t de blé origine Ukraine ont transité par la Roumanie pour partir à l’export (source : AGRIColumn) ;

- Ukraine, maïs, exportations : entre le 1er juillet et le 19 août, 166 008 t de maïs origine Ukraine ont transité par la Roumanie pour partir à l’export (source : AGRIColumn).

Commerce international :

- Corée du Sud, maïs, achat : 70 000 t, origine Amérique du Sud (source : USDA).

Cotations des marchés physiques français du 19 août 2024 Base juillet pour les céréales

| Blé tendre | Spécifications | Échéance | euro/t | |

|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2024 | août-sept. | 204,50 | N |

| Rendu La Pallice | 76/220/11 Récolte 2024 | août-sept. | 205,50 | N |

| Rendu Rouen | 76/220/11 Récolte 2024 | août-sept. | 205,50 | N |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2024 | août-sept. | 202,50 | N |

| Fob Moselle | meunier Récolte 2024 | août-sept. | n.p. | |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2024 | août | 210,73 | |

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2024 | août | 211,93 | |

| Départ Marne | BPMF 220 Hagberg Récolte 2024 | août-déc. | n.p. | |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2024 | août-déc. | 207,00 | N |

| Départ Sud-Est | meunier Récolte 2024 | août-déc. | n.p. |

| Blé dur | Spécifications | Échéance | euro/t | |

|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2024 | août-déc. | 290,00 | N |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2024 | août-déc. | n.p. | |

| Départ Sud-Est | normes semoulières Récolte 2024 | août-déc. | n.p. |

| Maïs | Spécifications | Échéance | euro/t | |

|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2024 | oct.-déc. | 189,50-191,50 | N |

| Rendu La Pallice | Récolte 2024 | oct.-déc. | 189,50-191,50 | N |

| Rendu Pontivy/Guingamp | Récolte 2024 | oct.-déc. | 199,50-201,50 | N |

| Fob Bordeaux | Récolte 2024 | oct.-déc. | 193,50-195,50 | N |

| Fob Rhin | Récolte 2023 | août-sept. | 206,00 | N |

| Récolte 2024 | janv.-juin | 202,00 | N | |

| Départ Sud-Est | Récolte 2023 | août-sept. | n.p. |

| Orge fourragère | Spécifications | Échéance | euro/t | |

|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2024 | août-sept. | 171,50 | N |

| Rendu Pontivy/Guingamp | Récolte 2024 | août-sept. | 197,00 | N |

| Fob Moselle | sans limit. d'orgettes Récolte 2024 | août-sept. | 166,50 | N |

| Départ Eure/Eure-et-Loir | Récolte 2024 | août-sept. | 174,00 | N |

| Départ Sud-Est | 62/63 kg/hl Récolte 2024 | août-sept. | n.p. |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | |

|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2024 | oct.-mars | n.p. |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | |

|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2024 | oct.-mars | n.p. |

| Issues de blé du 13/08 | Spécifications | Échéance | euro/t | |

|---|---|---|---|---|

| Départ Ile-de-France | Son fin blé tendre | dispo. | 124,00-126,00 | T |

| Son fin blé tendre pellets | dispo. | 124,00-126,00 | T | |

| Remoulage demi-blanc | dispo. | 144,00-146,00 | T | |

| Farine basse | dispo. | 209,00-211,00 | T |

Cotations commerciales des produits laitiers du 15 août 2024

| Produits | Spécifications | Échéance | euro/t | |

|---|---|---|---|---|

| Poudre de lait | Départ NBPL à 30 jours 5% H BT vrac | dispo. | inc. | |

| Poudre de lactosérum | Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | inc. | |

| Babeurre | sans norme | dispo. | inc. | |

| normes hollandaises | dispo. | inc. |

Evolution dollar/euro au 19 août 2024 | Cotations des marchés à terme, 19 août 2024 | |||||||||||||||||||

|

boiss. : boisseau. |

Clôture des marchés à terme européens du 19 août 2024

|

| |||||||||||||||||||||||||

| ||||||||||||||||||||||||||

Cotations des marchés internationaux au 19 août 2024

| Energie/Sucre | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Oct. 2024 | 73,66 $ |

| Sucre Londres | Oct. 2024 | 513,70 $/t |

| Sucre New-York | Oct. 2024 | 18,02 cts/livre |

| Indices des frets maritimes du 19 août | |

|---|---|

| Baltic Dry Index (BDI) | 1708 |

| Baltic Panamax Index (BPI) | 1544 |

| Baltic Capesize Index (BCI) | 2594 |

| Baltic Supramax Index (BSI) | 1305 |

| Baltic Handysize Index (BHSI) | 754 |