STRATÉGIE DE VENTE

Le seuil de commercialisation permet de piloter ses ventes

Pour avoir une vision globale de la gestion

de ses ventes, le calcul du seuil de commercialisation par culture

est un outil d’aide à la décision indispensable.

Sa valeur doit être affinée tout au long de la campagne.

Le temps est venu de préparer les prochains assolements et de finaliser le calcul des seuils de commercialisation de la récolte 2010.Malgré l'évolution des offres de commercialisation sur le marché physique ou à terme par les acheteurs, la prise de décision de commercialiser sa production est de plus en plus difficile. Il est indispensable que le chef d'entreprise détermine une stratégie de vente par rapport à ses besoins de trésorerie, sa capacité de stockage, sa localisation et sa capacité financière à spéculer. Pour prendre position, calculer son seuil de commercialisation se révèle un outil d'aide à la décision indispensable.

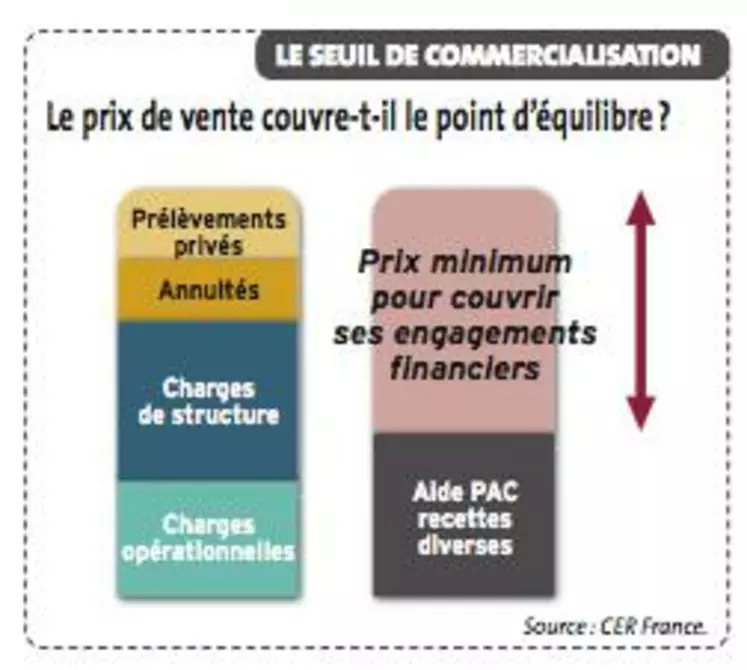

QU'EST-CE QU'UN SEUIL DE COMMERCIALISATION ?

C'est le niveau à partir duquel l'exploitant doit vendre sa récolte pour couvrir l'ensemble de ses engagements financiers. Le seuil de commercialisation est un outil d'anticipation puisque l'on fixe des objectifs de besoin de trésorerie. La trésorerie est l'ensemble des charges hors amortissements, des échéances d'emprunts professionnelles et privées et de l'ensemble des besoins familiaux. La politique de financement des investissements, du fonds de roulement et le souhait de constitution d'une épargne doivent aussi être pris en compte. Par ailleurs, les sommes perçues en dehors des ventes, constituant un gain de trésorerie, doivent être déduites des engagements financiers. C'est notamment le cas des aides PAC, de prestations accessoires, des ristournes ou de toutes autres subventions d'exploitation.

QUEL AVANTAGE POUR LE CHEF D'ENTREPRISE ?

Son intérêt est de connaître le prix d'équilibre à partir duquel on gagne de l'argent et d'orienter son assolement en fonction de la rentabilité des cultures, voire de faire des arbitrages sur la rotation et les filières locales (par exemple meunerie ou alimentation animale). Le seuil de comme r c i a l i s a t ion permet éventuellement de déceler des problèmes de gestion conjoncturels (volatilité des intrants, fiscalité liée aux résultats) ou structurels (concernant le foncier ou le matériel) dont souffre l'entreprise. La bonne gestion de la commercialisation dépend de ce seuil. En son absence, il est difficile de décider d'un acte de vente à l'aveugle. La difficulté est qu'il peut varier dans le temps à cause de l'évolution du prix des intrants, de leurs applications, du coût d'entretien du matériel et des rendements. C'est pourquoi il faut l'affiner au fil de la campagne de commercialisation.

QUE FAIRE SI LE PRIX OBJECTIF EST AUDESSUS DU PRIX DE VENTE ?

Il faut d'abord se demander si c'est à cause de la conduite des intrants, d'un outil de travail surdimensionné, de la fiscalité ou de besoins privés trop élevés ? L'analyse du seuil de commercialisation peut remettre en cause une partie de la gestion du système d'exploitation, tant sur le plan technique qu'économique. Le calcul d'un seul seuil de commercialisation atteint ses limites lorsque le prix de marché ne couvre pas les engagements financiers. Afin de conduire au mieux sa gestion, il est alors judicieux de fixer deux seuils de commercialisation : Le seuil « point d'équilibre » correspondant à tous les engagements financiers de l'entreprise et de l'exploitant, qui ne peuvent pas être décalés dans le temps. C'est un seuil sécuritaire. Le seuil « souhaitable » correspondant au seuil point d'équilibre auquel on ajoute des objectifs supplémentaires, notamment l'épargne, la constitution d'une marge de sécurité et les investissements. C'est un seuil raisonné. Grâce à ses deux critères, l'agriculteur dispose d'une fourchette dans laquelle les prix peuvent varier. L'acte de vente est facilité car l'exploitant peut se situer par rapport à ses objectifs aussi bien lorsque le prix de vente est faible - il est alors dans le raisonnement de limiter les pertes - que lorsque le prix de vente est élevé - l'idée est alors de ne pas spéculer à l'aveuglette. C'est exactement ce qui explique pourquoi la majorité des agriculteurs n'ont pas décidé de vendre toute leur récolte de blé à 145 euros/tonne en 2009. Le prix était-il trop faible ?

ÉTABLIR UN TABLEAU DE BORD

En parallèle de la rentabilité relative à une culture, il est nécessaire de suivre sa commercialisation avec un tableau bord qui permet de répercuter les gains réalisés de certaines cultures sur ce qui reste à vendre afin de faire évoluer le prix objectif. Cet outil permettra d'avoir un regard global sur le système de production dans la gestion d'une rotation. Attention aux conclusions rapides de certains seuils de commercialisation qui peuvent bouleverser un assolement dans un objectif de rentabilité immédiate sans tenir compte de l'aspect agronomique, de l'organisation du travail, de la conjoncture actuelle, de la filière et des besoins de financement du cycle de production. "

Cyril Durand, conseiller de gestion, CER France Alliance Centre

CAS CONCRET

Comment calculer son seuil de commercialisation

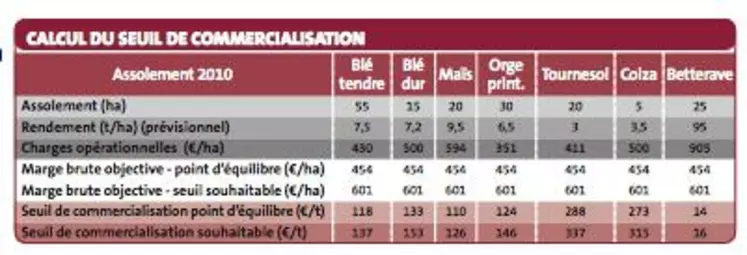

Monsieur Paul exploite 170 hectares de céréales et sa situation financière est en régime de croisière.

- Charges de structures : 97300 € ;

- Annuitées d'emprunts professionnels et privés : 27000 €;

- Rémunération obligatoire pour la vie familiale : 18000 €;

Total des engagements de l'entreprise et de l'exploitant : 142 300 €.

Les objectifs

- Constitution d'épargne : 5 000 € ;

- Renouvellement du capital (% du capital) : 10000 € ;

- Gestion de risque (% de volatilité, fréquence et amplitude) : 10000 € ;

Total des objectifs souhaités : 25 000 €.

Montant net des aides PAC: 65 000 €.

Paul calcule le total des engagements financiers par hectare, ce qui correspond à la marge brute objective :

454 €/ha pour le point d'équilibre (142 300 - 65 000) ÷ 170;

601 €/ha pour le seuil souhaitable (142300 + 25000 - 65000) ÷ 170.

Il peut ensuite calculer son seuil de commercialisation pour chacune de ses productions, grâce à l'opération suivante : seuil de commercialisation = (charges opérationnelles + marge brute objective) ÷ rendement.