Assurance récolte : des tarifs en baisse sous l'effet de la réforme

Le nouveau dispositif d’assurance multirisque climatique des récoltes est un outil pour sécuriser son revenu. Tous les agriculteurs bénéficient désormais d’une protection grâce à la solidarité nationale avec un avantage donné à ceux qui souscrivent un contrat.

Le nouveau dispositif d’assurance multirisque climatique des récoltes est un outil pour sécuriser son revenu. Tous les agriculteurs bénéficient désormais d’une protection grâce à la solidarité nationale avec un avantage donné à ceux qui souscrivent un contrat.

L’assurance récolte nouvelle version prend ses marques. Depuis le 1er janvier 2023, le fonctionnement de celle qu’on appelle aussi l’assurance multirisque climatique (MRC) a été revu de fond en comble. Il s’agit maintenant de transformer l’essai lors de la nouvelle campagne de souscription pour assurer les cultures en 2024. « L’adhésion des agriculteurs dans la durée est la principale condition pour pérenniser le système », considère Jean-Michel Geeraert, directeur du marché de l’agriculture et de la prévention chez Pacifica. « Les agriculteurs déjà sensibilisés et déjà couverts ont vite compris l’intérêt du nouveau dispositif, note Nadia Roignant-Creis, directrice du marché agricole chez Groupama. Il y a une situation un peu intermédiaire avec les assurés contre la grêle, environ 40 % d’entre eux ont basculé sur la MRC. Il reste un travail d’explication à faire auprès de ceux qui n’ont pas encore de solution assurantielle. »

L’objectif de la réforme est double : rendre l’assurance récolte plus attractive pour les agriculteurs et garantir l’équilibre financier pour les assureurs. La multiplication des aléas climatiques et l’extrême volatilité des prix ont accéléré la nécessité de cette réforme : les agriculteurs avaient besoin d’un outil de gestion des risques plus adapté, quelles que soient les régions de France. De leur côté, les assureurs avaient mis en garde les pouvoirs publics sur leurs difficultés grandissantes à financer le système avec un rapport entre le montant des sinistres à rembourser et celui des cotisations encaissées (ratio sinistres sur primes) dans le rouge depuis plusieurs années.

Un démarrage du nouveau dispositif prometteur

L’année 2022 est un exemple du genre : la sécheresse d’une ampleur inédite et la multiplication des épisodes de grêle ont coûté cher aux assureurs. Du côté des agriculteurs, le contexte climatique suscite l’engouement pour le nouveau dispositif. « Dès l’automne dernier, les agriculteurs ont montré leur intérêt pour le dispositif alors qu’on ne connaissait pas encore toutes les modalités et que les contrats ont été souscrits dans leur ancienne version », se félicite Jean-Michel Geeraert. Le 1er janvier, les contrats ont été modifiés selon les critères établis par la réforme. En grandes cultures, la hausse des surfaces assurées est de 15 % chez Groupama pour atteindre près de 2 millions d’hectares. Les surfaces assurées de Pacifica ont augmenté de plus de 35 % passant d’environ 750 000 ha en 2022 à pas loin de 1 million d’hectares en 2023. Sur l’ensemble du marché (tous assureurs confondus), Jean-Michel Geeraert estime que sont assurées à l’heure actuelle 33 % des surfaces nationales en grandes cultures.

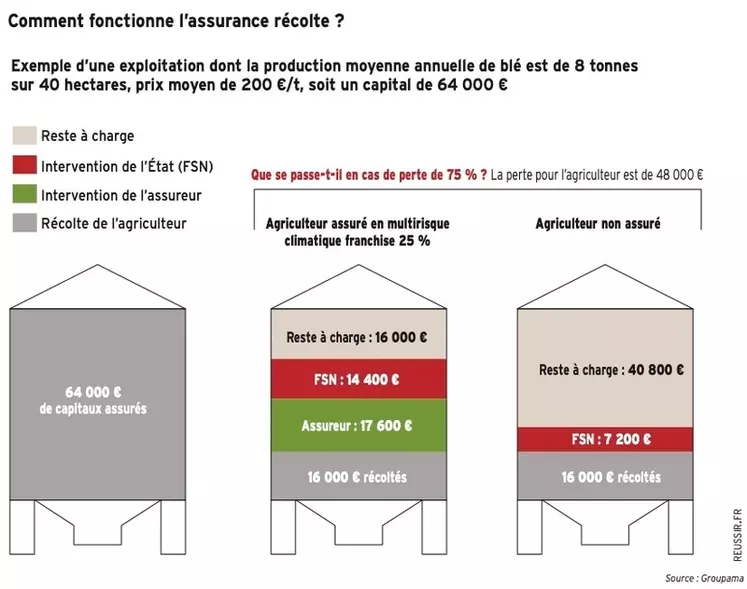

Un engagement des pouvoirs publics pour inciter les agriculteurs à s’assurer

Le principal attrait de l’assurance MRC réside dans l’engagement des pouvoirs publics à soutenir le dispositif : la cotisation d’assurance est subventionnée à hauteur de 70 % (contre 62 % en 2022) dès 20 % de pertes (contre 25 % en 2022), moyennant un taux de couverture de ses surfaces de 70 % en grandes cultures. Le système d’assurance privée est en outre complété par le fonds de solidarité nationale (FSN) pour faire face aux pertes exceptionnelles supérieures à 50 % et prises en charge à 90 % par le FSN pour les exploitations qui ont souscrit une assurance MRC. En l’absence de MRC, le FSN indemnise les agriculteurs au-delà de 50 % de pertes à hauteur de 45 % en 2023, 40 % en 2024 et 35 % en 2025. À compter de 2025, le FNS n’interviendra plus que dans 10 % des cas, estime Groupama. Le système a en effet été pensé pour inciter au maximum les agriculteurs à souscrire une assurance.

Des tarifs globalement en baisse

C’était l’un des autres objectifs de la réforme : faire baisser le coût de souscription à une MRC pour inciter un plus grand nombre d’agriculteurs à franchir le pas et augmenter l’assiette de cotisations pour répartir le risque. « Les assureurs ont intégré la prise en charge d’une partie de la cotisation par les pouvoirs publics et ont baissé leurs tarifs », confirme Nadia Roignant-Creis. Pacifica constate, pour sa part, une baisse moyenne d’environ 15 % de ses tarifs à niveau de couverture égale. « La baisse est très variable d’une région à l’autre en fonction des cultures et du risque climatique, précise Jean-Michel Geeraert. En grandes cultures, cela peut aller de -5 % à - 25 %. »

Cette baisse des cotisations peut faire évoluer le calcul de bénéfice/risque des agriculteurs. « La MRC a trop souvent été considérée par les agriculteurs à l’aune de son coût, un raisonnement que l’on a n’a pas forcément pour son assurance habitation ou son assurance automobile », constate le responsable. Il note qu’avec le nouveau système « les exploitants agricoles semblent trouver le bon intermédiaire entre budget à consacrer à l’assurance et sécurisation de son revenu ».

Groupama propose sur son site internet un simulateur pour connaître son niveau d’indemnisation en fonction du niveau de franchise choisie (20, 25 ou 30 %) et des pertes subies. « Cela permet d’estimer le reste à charge selon que l’on est assuré ou non », précise Nadia Roignant-Creis. Le calcul s’envisage sur plusieurs années en prenant en compte l’augmentation des aléas climatiques. « Au regard des volumes engagés et de leurs investissements, les agriculteurs prennent de gros risques financiers, il paraît difficile à l’avenir de se dispenser d’une sécurité comme l’assurance récolte, estime Jean-Michel Geeraert. Il suffit d’un rapide calcul entre prix d’une tonne de blé multiplié par le rendement et le nombre d’hectares pour prendre conscience des enjeux. »

Les assureurs rappellent en outre que dans le contexte de réchauffement climatique, l’adaptation ne passera pas que par l’assurance qui est un outil parmi d’autres. « Les exploitations de grandes cultures peuvent mettre en place d’autres outils comme le choix variétal ou les changements de pratiques », soutient Nadia Roignant-Creis.

Comment faire sa demande de subvention ?

Pour bénéficier de l’aide à l’assurance récolte, il faut en faire la demande lors de sa déclaration PAC sur le site telepac.agriculture.gouv.fr. Pour ce faire, il faut cocher OUI à la case Aide à l’assurance récolte, lors de l’étape Demande d’aides de la télédéclaration. Pour percevoir l’aide, la prime ou cotisation d’assurance doit avoir été payée au plus tard le 31 octobre de l’année concernée par la demande d’aide. En parallèle, un formulaire de déclaration de contrat doit impérativement être déposé auprès de la DDT (M) du siège d’exploitation le 30 novembre au plus tard de cette même année. L’aide prend la forme d’une prise en charge partielle des primes et cotisations d’assurance éligibles, nettes d’impôt et de taxe, dont le taux est de 70 % pour la part de la prime correspondant au niveau socle. Le versement intervient au printemps de l’année suivante.