COTidienne

Marché des céréales du 19 février 2025 - Fort recul des prix du blé coté sur le CBOT

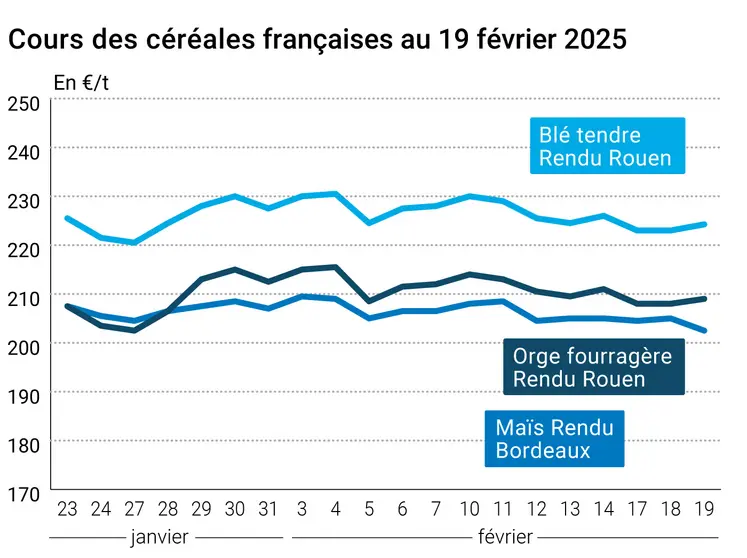

L’évolution des prix du blé, de l’orge et du maïs français entre le 18 et le 19 février 2025, expliquée par La Dépêche-Le Petit Meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 18 et le 19 février 2025, expliquée par La Dépêche-Le Petit Meunier.

Les prix des principaux contrats à terme sur le blé coté sur le CBOT ont fortement reculé ce mercredi 19 février 2025, particulièrement sur les trois échéances les plus rapprochées (recul supérieur à 10 cts$/boisseau). Les cours de l’échéance de mai (la plus traitée) se retrouve ainsi plus proche des 605 cts$/boisseau que proche des 620 cts$/boisseau de la veille. Les cours sur Euronext ont également cédé du terrain mais de façon moins violente.

En maïs, des baisses de cours ont été constatées sur le CBOT comme sur Euronext sur quasiment toutes les échéances mais dans des proportions bien moindres que celles du blé. À noter une très forte volatilité intraséance des deux côtés de l’Atlantique.

Dans le nouveau rapport hebdomadaire de positions des traders d'Euronext, au vendredi 14 février 2025, on constate que les opérateurs dits financiers ont diminué leur position nette courte sur le blé (d'environ 14 900 lots) pour atteindre environ -37 500 lots et ont augmenté leur position nette longue sur le maïs (d'environ 800 lots) pour atteindre environ 5 100 lots.

Sur les marchés physiques hexagonaux, les prix ont très légèrement progressé en blé tendre et en orge fourragère alors qu’ils ont reculé en maïs. Ils sont demeurés stables en blé dur.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

La séance du CBOT à Chicago a été marquée par des ventes techniques et des prises de profit, avec un dollar qui s’est raffermi face à l’euro. Les acteurs états-uniens scrutent toujours les potentielles conséquences de la vague de froid qui a frappé le Midwest et la région des Plaines mais il faudra bien sûr attendre l’arrivée du printemps et la sortie de période de dormance des végétaux pour en prendre la pleine mesure. Les inspections à l’exportation états-uniennes ont été jugées décevantes par le marché. De façon plus globale, les opérateurs des marchés du blé suivent aussi l’évolution de la météorologie en Europe et en zone mer Noire alors que la Russie connaît également une vague de froid depuis deux jours. Autres facteurs à prendre en compte : l’aversion au risque (conflit en Ukraine, tarifs douaniers…) qui, selon certains observateurs, favorise l’appétit des investisseurs pour les valeurs refuge ; par ailleurs, les quotas russes à l’exportation limitant l'origine Russie sur le marché mondial, les arbitrages de redistribution favoriseraient plutôt les origines Argentine et Australie en ce moment.

Autres éléments qui pèsent ces jours-ci : d’un côté, les niveaux de prix entre ancienne et nouvelle récolte et d’un autre, les différences de prix entre origine Europe de l’Ouest et zone mer Noire, les prix étant plutôt élevés dans cette dernière. « L’augmentation des prix sur le marché spot domestique se reflète aussi dans les contrats à terme sur la nouvelle récolte, signifiant un retour à la normale en dépit des incertitudes », explique Olivier Bouillet, chef analyste chez Asap Agri, dans un tweet sur X. UkrAgroConsult signale aussi des prix FOB origine Russie supérieurs à 250 $/t pour du blé à 12,5 % de protéine, mettant en avant une forte demande à l’export et une faible disponibilité liée aux quotas. Le cabinet ukrainien signale également des prix d’orge pour l’alimentation animale à l’exportation supérieurs à ceux du maïs (220- 224 $/t au départ des ports de la mer Noire), proches de ceux du blé pour les fabricants d'aliments pour animaux. En France, certains observateurs signalent des sols particulièrement tassés dans certaines régions.

En maïs, les prix ont également reculé avec une attention accrue des opérateurs sur les conditions de culture en Argentine, le rythme des semis au Brésil et les surfaces plantées aux Etats-Unis. Sinon, sur le CBOT comme sur Euronext, ce sont plutôt des ajustements qui ont fait la séance, entre nouveaux volumes de vente de la part des producteurs, notamment états-uniens, sur la récolte 2024 et prises de profit des investisseurs. « Pour le maïs, la sécheresse en Argentine a agi récemment comme un support haussier pour les prix globaux. Avec des risques encore à venir en matière météorologique, des annonces de baisse de la production de maïs en Argentine, et même au Brésil, pourrait réduire l’offre globale et demeurer un support pour les marchés globaux, y compris sur les prix domestiques du blé », écrit Gabriel Odiase, analyste chez AHDB au Royaume-Uni. Selon Jacqui Fatka, experte des questions de biocarburants chez CoBank aux Etats-Unis, l’extension au niveau national de la possibilité de distribuer du carburant E15 pourrait créer une demande supplémentaire de 2,9 milliards de boisseaux (73,66 Mt) de maïs pour cette industrie mais « cela ne pourra pas se faire en une nuit ». L’Anec a révisé à la baisse les estimations d’exportations du Brésil.

Selon Tanner Ehmke, chef économiste grains et oléagineux de CoBank aux Etats-Unis, les hausses de tarifs douaniers que l’administration Trump veut imposer à la Chine pourraient ne pas avoir d’effet sur sa demande en matières premières agricoles végétales. L’économiste précise que d’une part, la récolte chinoise pourrait atteindre un record cette année selon les chiffres de l’USDA et que, d’autre part, la consommation chinoise en viande et produits laitiers a tendance à baisser ce qui nécessite moins d’importation pour le secteur des fabricants d'aliments pour animaux. Il ajoute aussi qu’il n’est pas forcément dans l’intérêt même des Etats-Unis de déclencher une guerre commerciale forte avec la Chine, au risque d’un ralentissement encore plus conséquent de l’économie chinoise.

Au Canada, le média The Western Producer rapporte que les compagnies ferroviaires Canadian Pacific Kansas City et Canadian National Railway éprouvent des difficultés à fournir suffisamment de wagons pour le transport des grains canadiens : pour la troisième semaine consécutive, seulement 55 % des wagons commandés étaient disponibles par rapport à l’ensemble de la demande. Du coup, le nombre de bateaux destinés à l’export dans les ports de Vancouver et de Prince Rupert voit son temps d’attente à quai nettement augmenter.

Aux Etats-Unis, le cabinet d’analyses NoBullAg signale un retour des basses eaux sur le Mississippi, en raison de la sécheresse de l’hiver alors que le fleuve Ohio est proche de ses plus hauts niveaux d’eau. À suivre…

Dans sa nouvelle vision de la PAC présentée le 19 février, l’Union européenne, par la voix de son commissaire à l’Agriculture Christophe Hansen, précise que les négociations et les accords commerciaux seront pleinement appliqués pour protéger les intérêts des agriculteurs européens. Elle indique aussi que les normes des pays hors UE doivent s’aligner sur celles en vigueur au sein de l’UE et ne provoquent pas un désavantage concurrentiel. En 2025, la Commission déclare vouloir veiller plus particulièrement au fait que des produits interdits en Europe, comme pour certains pesticides, ne rentrent plus dans l’espace communautaire. « Les normes de sécurité alimentaire demeurent une priorité non négociable », peut-on lire dans cette présentation. Il faudra attendre un peu pour savoir quelles mesures concrètes permettront la mise en place de ces bonnes déclarations d’intention. Toujours au niveau UE, la Commission a reçu le soutien des États-membres pour accorder des aides (98,6 M€, pris sur la réserve agricole) aux agriculteurs victimes d’évènements climatiques extrêmes et de catastrophes naturelles en 2024. Ceci concerne l’Espagne, la Croatie, Chypre, la Lettonie et la Hongrie.

En France, la loi d’orientation agricole, très attendue à la veille de l’ouverture du Salon international de l’agriculture samedi, doit être définitivement adoptée ce jeudi par un vote du Sénat après ceux du début de semaine à l’Assemblée nationale et en Commission mixte paritaire.

Ce jeudi, le Président argentin Javier Milei rencontre la directrice générale du FMI Kristalina Georgieva et la Chine publie son taux de référence à un et cinq ans pour les prêts bancaires.

Les cours du pétrole ont évolué en légère hausse mercredi « alors que les attaques ukrainiennes sur les infrastructures énergétiques russes pourraient participer à une réduction de l'offre de brut disponible dans la durée », selon l’AFP, avec un baril de Brent qui a gagné 0,26 %, à 76,04 dollars un baril de West Texas Intermediate, pour livraison en mars, en progression de 0,56 % à 72,25 dollars. La paire euro-dollar s’est établi à 1,0426 $ ce mercredi contre 1,0451 $ la veille.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Commerce international :

- Ukraine, blé, exportations : 11,67 Mt depuis le début de la campagne commerciale contre 10,52 Mt sur la même période de la précédente campagne (UkrAgroConsult)

- Taïwan, maïs, achat : 65 000 t origine Etats-Unis pour l’alimentation animale ; vendeur Pan Ocean ; prix : 161,85 cts$/boiss. C&F (source : Brecorder/traders européens/MFIG).

Bulletin Céré’Obs de FranceAgriMer :

(semaine 6, du 4 au 10 février 2025)

| Conditions de culture | Etat "bon à très bon" | S-1 | N-1 |

| Blé tendre d'hiver | 73% | 73% | 68% |

| Orge d'hiver | 68% | 69% | 71% |

| Orge de printemps | |||

| Blé dur | 84% | 84% | 75% |

| Maïs grain | 75% | 75% | 82% |

| Semis | S | S-1 | N-1 |

| Blé tendre d'hiver | 100% | 100% | |

| Orge d'hiver | 100% | 100% | |

| Orge de printemps | 23% | 21% | 20% |

| Blé dur | 89% | 89% | 89% |

| Maïs grain |

| Récolte | S | S-1 | N-1 |

| Blé tendre d'hiver | |||

| Orge d'hiver | |||

| Orge de printemps | |||

| Blé dur | |||

| Maïs grain | 100% |

Marchés physiques français du 19 février 2025 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2024 | févr.-mars | 223,00 | N | |

| Rendu La Pallice | 76/220/11 Récolte 2024 | févr.-mars | 223,50 | N | |

| Rendu Rouen | 76/220/11 Récolte 2024 | févr.-mars | 224,00-224,50 | T | |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2024 | févr.-juin | 225,50 | T | |

| Fob Moselle | meunier Récolte 2024 | févr.-juin | 230,50 | T | |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2024 | févr. | 234,31 | ||

| FCW Médium A3 classe 2 majo. incluses Récolte 2024 | févr. | n.p. | |||

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2024 | févr. | 235,01 | ||

| Départ Marne | BPMF 220 Hagberg Récolte 2024 | févr.-mars | 228,00 | T | |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2024 | févr.-juin | 228,50 | N | |

| Départ Sud-Est | meunier Récolte 2024 | févr.-juin | 240,00 | N | 5,00 |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2024 | févr.-mars | 295,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2024 | févr.-mars | 275,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2024 | févr.-mars | 280,00 | T | -2,50 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2024 | févr.-mars | 202,50 | T | -2,50 |

| Rendu La Pallice | Récolte 2024 | févr.-mars | 203,50 | T | -1,50 |

| Rendu Pontivy/Guingamp | Récolte 2024 | févr.-juin | 209,50 | T | 0,50 |

| Fob Bordeaux | Récolte 2024 | févr.-mars | 206,50 | N | -2,50 |

| Fob Rhin | Récolte 2024 | févr.-juin | 226,00 | T | -1,00 |

| Récolte 2025 | janv.-juin | 221,00 | T | 0,50 | |

| Départ Sud-Est | Récolte 2024 | févr.-juin | 220,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2024 | févr.-mars | 209,00 | N | |

| Rendu Pontivy/Guingamp | Récolte 2024 | févr.-juin | 214,50 | T | |

| Fob Moselle | sans limit. d'orgettes Récolte 2024 | févr.-juin | 201,50 | T | |

| Départ Eure/Eure-et-Loir | Récolte 2024 | févr.-juin | 201,50 | T | 5,50 |

| Départ Sud-Est | 62/63 kg/hl Récolte 2024 | févr.-juin | 215,00 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2024 | févr.-juin | 223,00-226,00 | A/V | 2,50 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2024 | févr.-juin | 233,00-235,00 | A/V | 1,00 |

Cotations des issues de meunerie du 18 février 2025

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 159,00-161,00 | T | ||

| pellets | dispo. | 164,00-166,00 | T |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 171,00-173,00 | T |

| Farine basse | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 174,00-176,00 | T |

Cotations commerciales des produits laitiers du 13 février 2025

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2485,00 | N |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 930,00 | T |

Évolution dollar / euro du 19 février 2025

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,9584 euro |

| 1 euro | 1,0434 dollar |

Clôture du marché à terme de Chicago du 19 février 2025

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 592,00 | cents/bois. |

| Maïs | 497,50 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 19 février 2025

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2025 | 228,25 |

| Mai 2025 | 237,75 |

| Sept. 2025 | 238,00 |

| Volume | 94126 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2025 | 212,75 |

| Juin 2025 | 221,75 |

| Août 2025 | 226,75 |

| Volume | 4654 |

Cotations des marchés internationaux du 19 février 2025

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Avr. 2025 | 72,10 $ |

| Indices des frets maritimes | du 19 février | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 904 | 63,00 |

| Baltic Panamax Index (BPI) | 1104 | 62,00 |

| Baltic Capesize Index (BCI) | 867 | 110,00 |

| Baltic Supramax Index (BSI) | 839 | 26,00 |

| Baltic Handysize Index (BHSI) | 511 | 12,00 |